相続が発生した際、遺産を誰がどのように受け継ぐかは重要な問題です。

遺産分割の基本となるのが「相続人の順位」です。

相続人の順位は法律で定められており、これに基づいて遺産の分割が行われます。

配偶者や子供、親、兄弟姉妹など、それぞれの関係に応じた相続の優先順位が存在します。

本記事では、相続人の順位について以下の点を中心にご紹介します!

- 法定相続の順位

- 相続放棄されていた場合の相続順位

- 代襲相続

相続人の順位について理解するためにもご参考いただけると幸いです。

ぜひ最後までお読みください。

相続ナビに相続手続きをお任せください。

スマホ・PCで登録完了

役所などに行く必要なし

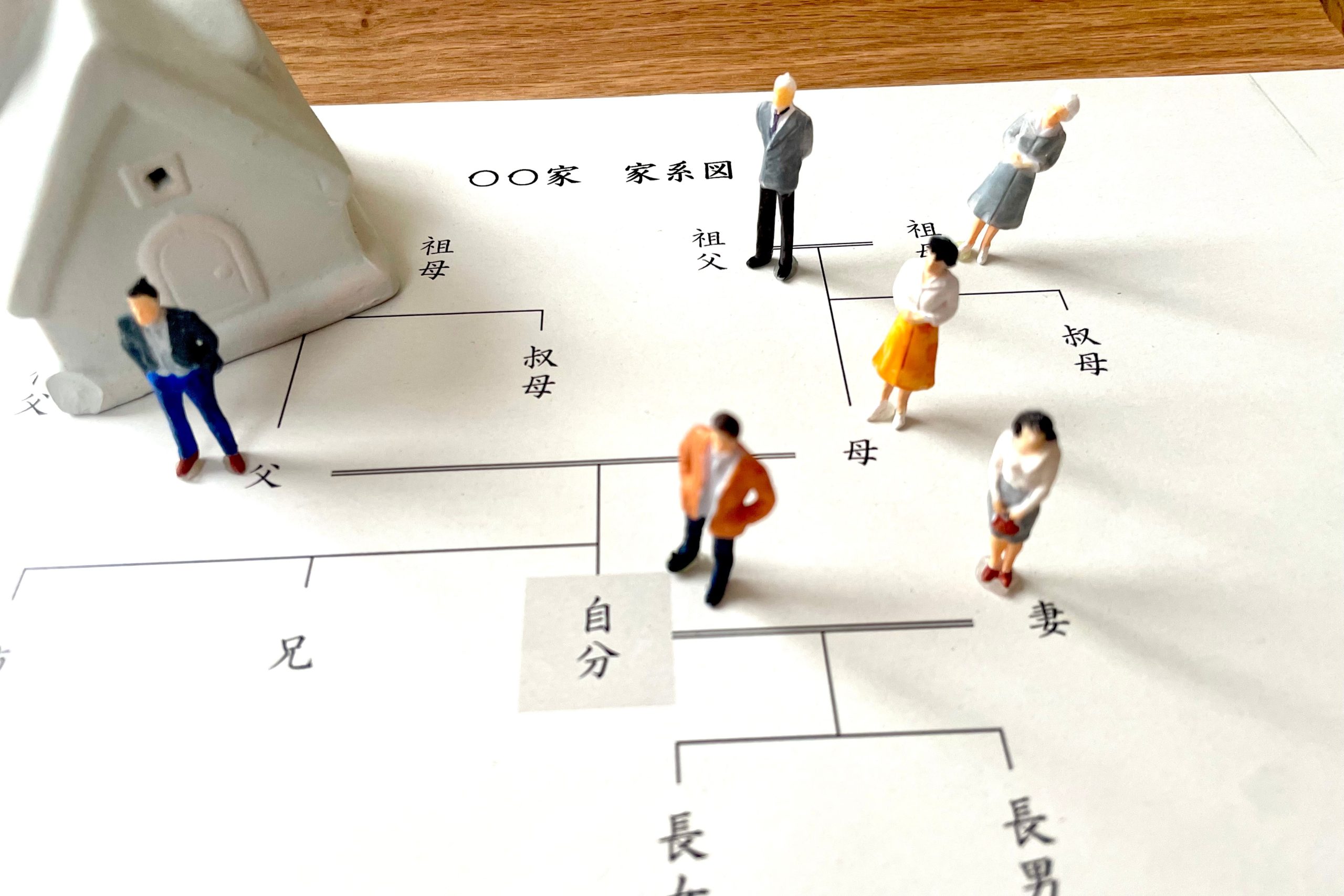

法定相続人と順位

相続が発生した際に、誰が遺産を相続するのかは民法によって定められた「法定相続人」とその順位によります。

法定相続人の範囲や順位を理解することで、相続手続きを円滑に進めることができます。

以下では、法定相続人とその順位について詳しく解説します。

法定相続人とは

法定相続人とは、民法によって定められた相続人のことを指し、被相続人(亡くなった人)の財産を相続する権利を持つ人です。

法定相続人には、被相続人の配偶者と血族が含まれます。

配偶者

被相続人の配偶者は常に法定相続人となります。

配偶者は相続の順位に関係なく、必ず相続人として認められます。

ただし、内縁関係の配偶者は相続人にはなれません。

法定相続人の順位

法定相続人の順位は以下の通りです。

上位の順位の相続人が存在する場合、下位の順位の人は相続人にはなりません。

第1順位:直系卑属(子供)

- 被相続人の子供が相続人となります。

- 子供が既に死亡している場合、その子供(被相続人の孫)が代襲相続人となります。

- 孫も死亡している場合は、さらにその子供(ひ孫)が相続人となります。

第2順位:直系尊属(父母)

- 被相続人に子供がいない場合、父母が相続人となります。

- 父母が既に死亡している場合、祖父母が相続人となります。

第3順位:兄弟姉妹

- 被相続人に子供や父母がいない場合、兄弟姉妹が相続人となります。

- 兄弟姉妹が既に死亡している場合、その子供(甥姪)が代襲相続人となります。

法定相続分

法定相続分は、法定相続人が相続する財産の割合です。

民法では、以下のように定められています。

配偶者と子供が相続人の場合

- 配偶者:2分の1

- 子供:2分の1(複数いる場合は均等に分割)

配偶者と直系尊属が相続人の場合

- 配偶者:3分の2

- 直系尊属:3分の1(複数いる場合は均等に分割)

配偶者と兄弟姉妹が相続人の場合

- 配偶者:4分の3

- 兄弟姉妹:4分の1(複数いる場合は均等に分割)

特別なケース

養子

養子も実子と同様に法定相続人となります。

ただし、養子縁組の届け出がされていない場合は法定相続人になりません。

胎児

胎児は、生まれた場合に限り法定相続人として扱われます。

死産の場合は相続人とはなりません。

相続欠格と相続廃除

- 相続欠格:被相続人を殺害したり、遺言書を偽造・破棄したりした場合、その相続権を失います。

- 相続廃除:被相続人が家庭裁判所に請求し、特定の相続人の相続権を剥奪することができます。

法定相続人とその順位について理解することは、相続手続きを円滑に進めるために重要です。

相続の状況によっては複雑なケースもあるため、専門家に相談することをおすすめします。

法定相続人とは、故人の財産を相続する権利を法律で定められた人々のことを指します。 相続人には配偶者や子供、親などが含まれ、それぞれの立場や関係性によって相続の順位や割合が違います。 この記事では、以下のポイントを中心に解説します。 […]

法定相続人の範囲

法定相続人とは、被相続人(亡くなった人)の財産を相続する権利を持つ人々のことです。

民法によって定められたこれらの相続人には、配偶者と血族が含まれます。

相続が発生した際には、これらの人々が法定相続人として相続権を持つことになります。

以下では、法定相続人の範囲とその優先順位について詳しく解説します。

配偶者

被相続人の配偶者は常に法定相続人となります。

配偶者は相続順位に関係なく、必ず相続人として遺産を受け取る権利があります。

ただし、内縁関係や事実婚の場合は、法律上の配偶者として認められないため、相続人にはなれません。

血族の法定相続人

血族の相続人は、被相続人と血縁関係にある人々を指し、以下の優先順位に従って決定されます。

第1順位:子供

被相続人の子供が第1順位の相続人です。

子供が既に死亡している場合、その子供(被相続人の孫)が代襲相続人として相続します。

孫も死亡している場合は、さらにその子供(ひ孫)が相続人となります。

第2順位:直系尊属(両親)

被相続人に子供がいない場合、両親が相続人となります。

両親が既に死亡している場合、祖父母が相続人となります。

第3順位:兄弟姉妹

被相続人に子供や両親がいない場合、兄弟姉妹が相続人となります。

兄弟姉妹が既に死亡している場合、その子供(甥姪)が代襲相続人として相続します。

ただし、甥姪が死亡している場合、その子供(被相続人の再従兄弟など)は代襲相続人にはなれません。

代襲相続とは

代襲相続とは、法定相続人が相続開始前に死亡している場合に、その子供が相続権を引き継ぐことです。

代襲相続が認められるのは、以下のケースです。

- 子供が死亡している場合、その子供(孫)が代襲相続人となる。

- 兄弟姉妹が死亡している場合、その子供(甥姪)が代襲相続人となる。

ただし、甥姪が死亡している場合、その子供は代襲相続人とはなりません。

法定相続人の範囲とその順位を理解することは、相続手続きを円滑に進めるために重要です。

相続に関する詳細な情報や具体的な手続きについては、専門家に相談することをおすすめします。

ケース別法定相続分と相続順位

相続が発生した際に、誰がどのような割合で遺産を受け取るのかを理解することは非常に重要です。

法定相続分と相続順位を正確に把握することで、円滑な相続手続きを進めることができます。

以下では、ケース別に法定相続分と相続順位について詳しく解説します。

法定相続人の範囲

法定相続人は、被相続人(亡くなった人)の財産を相続する権利を持つ人々のことを指します。

民法によって定められており、主に配偶者と血族に分類されます。

配偶者は常に相続人となり、血族は以下の優先順位で相続人となります。

配偶者

配偶者は常に法定相続人となります。

法的に婚姻関係にある配偶者が対象であり、内縁関係や事実婚の場合は相続人にはなれません。

第1順位:子供(直系卑属)

- 被相続人の子供が相続人となります。

- 子供が既に死亡している場合、その子供(被相続人の孫)が代襲相続人となります。

第2順位:直系尊属(親)

- 被相続人に子供がいない場合、親が相続人となります。

- 親が既に死亡している場合、祖父母が相続人となります。

第3順位:兄弟姉妹

- 被相続人に子供や親がいない場合、兄弟姉妹が相続人となります。

- 兄弟姉妹が既に死亡している場合、その子供(甥姪)が代襲相続人となります。

ケース別法定相続分と相続順位

相続人が誰であるかによって、遺産の分割割合(法定相続分)は異なります。

以下に、主なケース別の法定相続分と相続順位を示します。

基本ケース1:配偶者と子供が相続人の場合

配偶者と子供が相続人となる場合、法定相続分は以下の通りです。

- 配偶者:1/2

- 子供:1/2(複数いる場合は均等に分割)

例:遺産が4,000万円の場合、配偶者は2,000万円、子供2人ならそれぞれ1,000万円ずつ相続します。

基本ケース2:配偶者と親が相続人の場合

配偶者と親が相続人となる場合、法定相続分は以下の通りです。

- 配偶者:2/3

- 親:1/3(複数いる場合は均等に分割)

例:遺産が6,000万円の場合、配偶者は4,000万円、親2人ならそれぞれ1,000万円ずつ相続します。

基本ケース3:配偶者と兄弟姉妹が相続人の場合

配偶者と兄弟姉妹が相続人となる場合、法定相続分は以下の通りです。

- 配偶者:3/4

- 兄弟姉妹:1/4(複数いる場合は均等に分割)

例:遺産が8,000万円の場合、配偶者は6,000万円、兄弟姉妹2人ならそれぞれ1,000万円ずつ相続します。

特殊ケースの相続分と相続順位

相続人の一人が既に他界していた場合

相続人が既に他界していた場合、その子供が代襲相続人として相続します。

亡くなった人が再婚していた場合

再婚相手が配偶者として相続し、前の婚姻関係で生まれた子供も相続人となります。

相続人の一人が相続放棄した場合

相続放棄した相続人は初めから相続人でなかったものとみなされ、他の相続人がその分を相続します。

法定相続分と相続順位を理解することは、遺産分割を円滑に進めるために不可欠です。

各ケースに応じた相続分を把握し、適切な手続きを行うことで、相続に関するトラブルを防ぐことができます。

専門家に相談することで、より正確な相続手続きを行うことが可能です。

遺産相続は、亡くなった方の財産をどのように分配するかを決定する重要なプロセスです。 その中心的な要素の一つが「遺産相続順位」です。 この順位は、誰が遺産を相続する権利を持つか、そしてその順序は何かを決定します。 本記事では、遺[…]

子ども、兄弟姉妹が亡くなっている場合の相続

相続の際に、相続人である子どもや兄弟姉妹が既に亡くなっている場合、その相続権はどのように引き継がれるのかを理解することが重要です。

これには「代襲相続」と呼ばれる制度が関係します。

以下では、子どもや兄弟姉妹が先に死亡している場合の相続について、具体的に解説します。

代襲相続とは

代襲相続とは、相続人が被相続人より先に死亡している場合に、その相続人の子どもが代わりに相続する制度です。

この制度により、相続権が次の世代に引き継がれます。

代襲相続の発生条件

- 相続人が被相続人より先に死亡していること。

- 相続人が相続欠格や相続廃除されていること。

代襲相続は、相続放棄した場合には発生しませんが、相続欠格や相続廃除された場合には発生します。

子どもが先に死亡している場合

被相続人の子どもが先に死亡している場合、その子どもの子ども(被相続人の孫)が代襲相続人となります。

代襲相続の優先順位

- 子どもが死亡している場合、その孫が相続人となります。

- 孫も死亡している場合、そのひ孫が相続人となります。

相続分の計算

代襲相続人は、被代襲者(先に死亡した子ども)と同じ相続分を取得します。

例えば、被相続人に子どもが2人おり、そのうち1人が死亡している場合、存命の子どもと代襲相続人である孫がそれぞれの相続分を均等に分け合います。

兄弟姉妹が先に死亡している場合

被相続人の兄弟姉妹が先に死亡している場合、その子ども(甥や姪)が代襲相続人となります。

代襲相続の優先順位

- 兄弟姉妹が死亡している場合、その甥や姪が相続人となります。

- 甥や姪が死亡している場合、その子ども(被相続人の再従兄弟など)は代襲相続人にはなりません。

相続分の計算

代襲相続人である甥や姪は、被代襲者(先に死亡した兄弟姉妹)と同じ相続分を取得します。

例えば、被相続人に兄弟姉妹が3人おり、そのうち1人が死亡している場合、存命の兄弟姉妹2人と代襲相続人である甥や姪がそれぞれの相続分を均等に分け合います。

特殊なケース

養子縁組が行われた場合

養子縁組が行われた場合、縁組以前に生まれた養子の子どもは代襲相続せず、養子縁組後に生まれた養子の子どもが代襲相続人となります。

相続放棄が行われた場合

相続放棄が行われた場合、代襲相続は発生しません。

相続放棄をした相続人は初めから相続人でなかったものとみなされます。

相続において、子どもや兄弟姉妹が先に死亡している場合、代襲相続により次の世代に相続権が引き継がれます。

代襲相続の適用条件や相続分の計算方法を理解することで、相続手続きを円滑に進めることが可能です。

相続に関する複雑な問題がある場合は、専門家に相談することをおすすめします。

相続人を確定する際の注意点

法定相続人の確認

相続が発生した際には、まず法定相続人を確認する必要があります。

法定相続人は、民法に基づいて定められており、配偶者、子ども(直系卑属)、親(直系尊属)、兄弟姉妹の順に相続権があります。

特に配偶者は常に相続人となりますが、子どもがいる場合、親や兄弟姉妹は相続人になれません。

この順序をしっかりと理解し、確認することが重要です。

戸籍謄本の取得

法定相続人を確定するためには、戸籍謄本を取得することが不可欠です。

戸籍謄本を取得することで、隠し子や異母・異父兄弟など、予期せぬ相続人の存在が確認できます。

これにより、後から新たな相続人が現れて手続きをやり直すリスクを防ぐことができます。

また、相続手続きの各段階で戸籍謄本の提出が求められるため、早い段階で取得しておくことが効率的です。

遺言の優先

遺言がある場合は、基本的にその内容が優先されます。

遺言に従って相続が行われるため、遺言書の有無と内容をしっかりと確認することが重要です。

ただし、遺留分として法定相続人が最低限の相続分を受け取れる場合もあるため、遺言の内容に不満がある場合は専門家に相談することをおすすめします。

相続放棄と相続廃除

相続人の中には、相続を放棄する人や相続廃除に該当する人がいることがあります。

相続放棄をすると、その人は初めから相続人ではなかったものとして扱われ、次の順位の相続人に相続権が移ります。

また、相続廃除や相続欠格に該当する場合も同様に、次の順位の相続人に相続権が移ります。

このようなケースも含め、事前に法定相続人をしっかりと確認しておくことが大切です。

相続税の考慮

相続税は、法定相続人の順位や人数によって異なるため、これも考慮に入れる必要があります。

例えば、配偶者が相続する場合は相続税が免除される範囲が広いですが、兄弟姉妹が相続する場合は相続税が加算されます。

相続税の特例や控除を適切に活用するためにも、専門家のアドバイスを受けることが推奨されます。

相続人を確定する際の注意点は、多岐にわたりますが、法定相続人の確認、戸籍謄本の取得、遺言の確認、相続放棄や相続廃除の確認、そして相続税の考慮が重要です。

これらのポイントをしっかりと押さえて、適切な相続手続きを進めることが、円滑な相続の実現に繋がります。

相続手続きをする上での注意点

遺言書の確認と優先

相続手続きを始める際には、まず遺言書の有無を確認することが重要です。

遺言書がある場合、その内容が優先されます。

遺言書がない場合や遺言書に記載されていない財産については、法定相続人全員で遺産分割協議を行い、遺産の分け方を決定します。

また、遺言の内容が法定相続人に不公平である場合には、遺留分として最低限の相続分を受け取る権利があることを理解しておく必要があります。

法定相続人の特定

相続手続きにおいて、法定相続人を特定することは不可欠です。

法定相続人を正確に特定するためには、被相続人の戸籍を出生から死亡まで遡って確認する必要があります。

これにより、隠し子や異母兄弟などの予期せぬ相続人の存在を確認できます。

特に、内縁関係にある人やその子どもに関しては、法定相続人に該当するかどうかを慎重に確認することが求められます。

相続放棄と相続廃除の手続き

相続放棄を考える場合は、相続の開始を知った日から3か月以内に家庭裁判所に申し立てる必要があります。

手続きを行う前に相続財産を処分してしまうと、相続放棄が認められなくなるため注意が必要です。

また、特定の相続人に財産を分け与えたくない場合、相続廃除の手続きを行うことも検討できます。

相続廃除は、被相続人が生前に家庭裁判所に申し立てるか、遺言で指示することが可能です。

相続税の計算と対策

相続税は、相続人の順位や人数によって異なるため、これを考慮に入れることが重要です。

例えば、配偶者が相続する場合は特定の控除が適用され、相続税が軽減されるケースが多いです。

一方で、兄弟姉妹が相続する場合は相続税が加算されます。

相続税の計算には、基礎控除額や各種特例を適用する必要があるため、専門家のアドバイスを受けることが推奨されます。

法的手続きの準備

相続手続きには、多くの法的書類が必要となります。

相続財産の名義変更や遺産分割協議書の作成、相続税の申告など、必要な手続きを漏れなく行うことが求められます。

また、手続きの各段階で正確な書類を提出することが重要です。

不備があると、手続きが遅れるだけでなく、トラブルの原因となる可能性もあります。

相続手続きを円滑に進めるためには、遺言書の確認、法定相続人の特定、相続放棄や相続廃除の手続き、相続税の計算と対策、そして必要な法的手続きの準備が重要です。

これらのポイントをしっかりと押さえることで、相続に関するトラブルを未然に防ぎ、スムーズな手続きを実現することができます。

法定相続人でも相続権がない場合

相続欠格による相続権の剥奪

法定相続人であっても、特定の条件を満たすと相続権が剥奪されることがあります。

この制度を「相続欠格」といいます。相続欠格に該当する事由には、以下のものがあります。

- 故意に被相続人や他の相続人を死亡させた、または死亡させようとした場合。

- 被相続人が殺害されたことを知りながら、告発・告訴しなかった場合。

- 詐欺や強迫によって遺言書の作成や撤回を操作した場合。

- 被相続人の遺言書を偽造・変造・破棄・隠匿した場合。

これらの行為を行った者は、法定相続人であっても相続権を失います。

相続廃除による相続権の剥奪

相続廃除は、被相続人が特定の法定相続人の相続権を家庭裁判所に請求して剥奪する制度です。

相続廃除の事由には以下のものがあります。

- 推定相続人が被相続人に対して虐待や重大な侮辱を加えた場合。

- 推定相続人に著しい非行があった場合。

相続廃除の手続きは被相続人が生前に行うか、遺言書で指示することが必要です。

なお、相続廃除の対象となるのは配偶者と第一順位、第二順位の相続人に限られます。

相続放棄した場合

相続放棄とは、法定相続人が相続権を放棄することです。

相続放棄を行うと、プラスの財産だけでなく、借金などのマイナスの財産も含めてすべての相続権を失います。

相続放棄は、相続の開始を知った日から3か月以内に家庭裁判所に申し立てる必要があります。

相続放棄をした場合、その者は初めから相続人ではなかったものとみなされるため、次順位の相続人に相続権が移ります。

例えば、子が相続放棄をした場合、孫が代わりに相続することはありません。

法定相続人であっても、相続欠格、相続廃除、相続放棄に該当する場合、相続権を失います。

これらの規定は、被相続人の意思や相続の公正性を保つために設けられています。

相続手続きを円滑に進めるためには、相続人の権利や義務を正確に理解し、必要な手続きを適切に行うことが重要です。

遺産相続は、被相続人(亡くなった方)の財産を相続人が受け継ぐ手続きですが、すべての相続が喜ばしいものとは限りません。 被相続人の財産に多額の負債が含まれている場合や、相続手続きを避けたい事情がある場合など、相続人が相続放棄を選択するこ[…]

法定相続人を確認する方法

遺言書の調査と確認

相続手続きを始める際には、まず遺言書の有無を確認することが重要です。

遺言書がある場合、その内容に基づいて相続が行われます。

遺言書は自宅や銀行、弁護士事務所、司法書士事務所、税理士事務所などに保管されていることがあります。

特に、公正証書遺言であれば、公証役場で存在の有無を照会することが可能です。

また、法務局で自筆証書遺言が保管されている場合もあります。

遺言書が見つかった場合は、開封せずに家庭裁判所に提出し、検認の手続きを行うことが必要です。

戸籍謄本の取得と調査

法定相続人を正確に特定するためには、被相続人の戸籍謄本を取得することが不可欠です。

被相続人が生まれてから亡くなるまでのすべての戸籍謄本を収集し、家族構成や相続権を持つ人物を確認します。

相続人となる可能性のあるすべての人物の戸籍謄本も取得し、相続人全員の存在を確認します。

特に、被相続人の前妻との間に子どもがいる場合や、養子縁組をした子どもがいる場合は注意が必要です。

内縁関係や認知の確認

内縁の関係にある配偶者や、その間に生まれた子どもが法定相続人に該当するかどうかを確認することも重要です。

内縁の夫・妻は法定相続人にはなりませんが、内縁の夫・妻との間に生まれた子どもは、父親が認知していれば法定相続人になります。

認知の有無を確認するためには、出生届とともに認知届が提出されているかどうかを確認します。

特別縁故者の確認

法定相続人ではないが、特別な縁故がある場合は「特別縁故者」として相続財産を受け取ることができる可能性があります。

内縁の妻や被相続人の生前に特別な介護を行った者などが該当します。

これを認めてもらうためには、家庭裁判所に特別縁故者としての申し立てを行う必要があります。

行方不明者の対応

相続人の中に行方不明者がいる場合、その相続権を確認するためには行方不明者の戸籍の附票を取得し、住所を特定する必要があります。

直接訪ねたり、手紙を出したりして連絡を取りますが、それでも連絡がつかない場合は家庭裁判所に不在者財産管理人選任の申立てを行います。

管理人が選任されれば、その者が相続人の代理として遺産分割協議に参加することになります。

胎児の相続権

相続開始時に胎児がいる場合、その胎児も法定相続人となります。

ただし、胎児が無事に出生した場合に限ります。

胎児が相続人となるためには、相続手続きの間、特別な配慮が必要です。

専門家への相談

相続人の確認や相続手続きには、多くの法的手続きと専門知識が必要です。

弁護士、司法書士、税理士などの専門家に相談することで、スムーズに手続きを進めることができます。

無料相談を提供している事務所も多いので、まずは気軽に相談してみることをおすすめします。

法定相続人を確認するためには、遺言書の有無の確認、戸籍謄本の収集と調査、内縁関係や認知の確認、特別縁故者の確認、行方不明者への対応、胎児の相続権の確認などが重要です。

相続手続きは複雑であり、専門家のサポートを受けることでトラブルを未然に防ぎ、スムーズな相続を実現することができます。

相続順位についてよくある質問

養子は相続人となりますか?

養子も実子と同様に法定相続人となります。

普通養子は実親と養親の両方の相続人となりますが、特別養子は実親との関係が断たれ、養親の相続人となります。

相続順位4位は誰ですか?

相続順位4位は存在しません。

民法では、配偶者が常に相続人となり、第1順位が子供、第2順位が親、第3順位が兄弟姉妹と定められています。4位に該当する順位はありません。

相続人全員が合意すれば、相続順位を変更できますか?

相続順位は民法で定められており、相続人全員の合意があっても変更はできません。

相続人以外に遺産を分けたい場合は、生前贈与や遺言書の作成が必要です。

離婚後の相続順位はどうなりますか?

離婚した場合、元配偶者には相続権がありません。

しかし、故人と元配偶者との間の子供は第1順位の相続人となります。

再婚後に生まれた子供と元配偶者の子供の相続割合は同じです。

父親が亡くなった時の相続順位は?

父親に配偶者(子供から見て母親)がいれば、配偶者は必ず相続人となります。

そのほか、第1順位の子供、第2順位の親、第3順位の兄弟姉妹のうち、最上位の方だけが相続人となります。

ただし、亡くなった方の子供や兄弟姉妹が死亡している場合などには「代襲相続」が発生し、孫やひ孫、甥姪が相続人となる可能性があります。

相続人の順位についてのまとめ

ここまで相続人の順位についてお伝えしてきました。

相続人の順位の要点をまとめると以下の通りです。

- 法定相続の順位は婚姻関係にある配偶者が常に相続人になり、第1順位子ども、第2順位父母、第3順位兄弟姉妹になる

- 相続放棄されていた場合の相続順位は、相続放棄した方は初めから相続人ではなかったものとみなされるため、次順位の相続人に相続権が移る

- 代襲相続とは、相続人が被相続人より先に死亡している場合に、その相続人の子どもが代わりに相続する制度

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。