法定相続人とは、故人の財産を相続する権利を法律で定められた人々のことを指します。

相続人には配偶者や子供、親などが含まれ、それぞれの立場や関係性によって相続の順位や割合が違います。

この記事では、以下のポイントを中心に解説します。

- 法定相続人とは

- 相続人の確認方法

- 法定相続情報証明制度

法定相続人について理解するためにもご参考いただけると幸いです。

ぜひ最後までお読みください。

相続ナビに相続手続きをお任せください。

スマホ・PCで登録完了

役所などに行く必要なし

法定相続人とは

法定相続人とは、亡くなった人の財産を相続する権利を持つ人のことを指します。

法定相続人には順位があり、第一順位は配偶者と子供、第二順位は親、第三順位は兄弟姉妹となります。

配偶者は常に第一順位に位置し、子供、親、兄弟姉妹の順に相続権があります。

相続人がいない場合は、国が相続します。

法定相続順位は、亡くなった人の意思に関わらず、法律で定められているため、遺言で指定された相続人がいない場合は、この順位に従って相続が行われます。

法定相続人の範囲は、民法で定められており、血族や配偶者が該当します。

配偶者、子供、親、兄弟姉妹が法定相続人となります。

法定相続人には、養子も含まれます。

また、未成年の子供や成年被後見人も法定相続人となります。

受遺者との違い

受遺者とは、遺言で指定された相続人のことを指します。

法定相続人と受遺者の違いは、法定相続人は法律で定められた相続権を持つ人であり、受遺者は遺言で指定された相続人であるという点です。

遺言がない場合、法定相続人が相続しますが、受遺者は、遺言で指定された相続人であるため、遺言に記載された内容に従って相続権を行使できます。

遺言には、財産の分配や相続人の指定などが記載されており、受遺者はこれに従って相続を行います。

受遺者は、遺言に記載された内容に従って相続を行う義務があります。

遺言には、財産の分配や相続人の指定などが記載されており、受遺者はこれに従って相続を行います。

また、受遺者は、遺言に記載されていない財産についても、法定相続人と協議して分配する義務があります。

法定相続分とは

法定相続分とは、相続が発生した際に、遺言書がない場合に適用される相続人の相続割合を指します。

相続人の相続割合は民法で定められており、相続人の範囲や順位によって違います。

遺言書が存在する場合は、遺言の内容に従って財産を分割します。

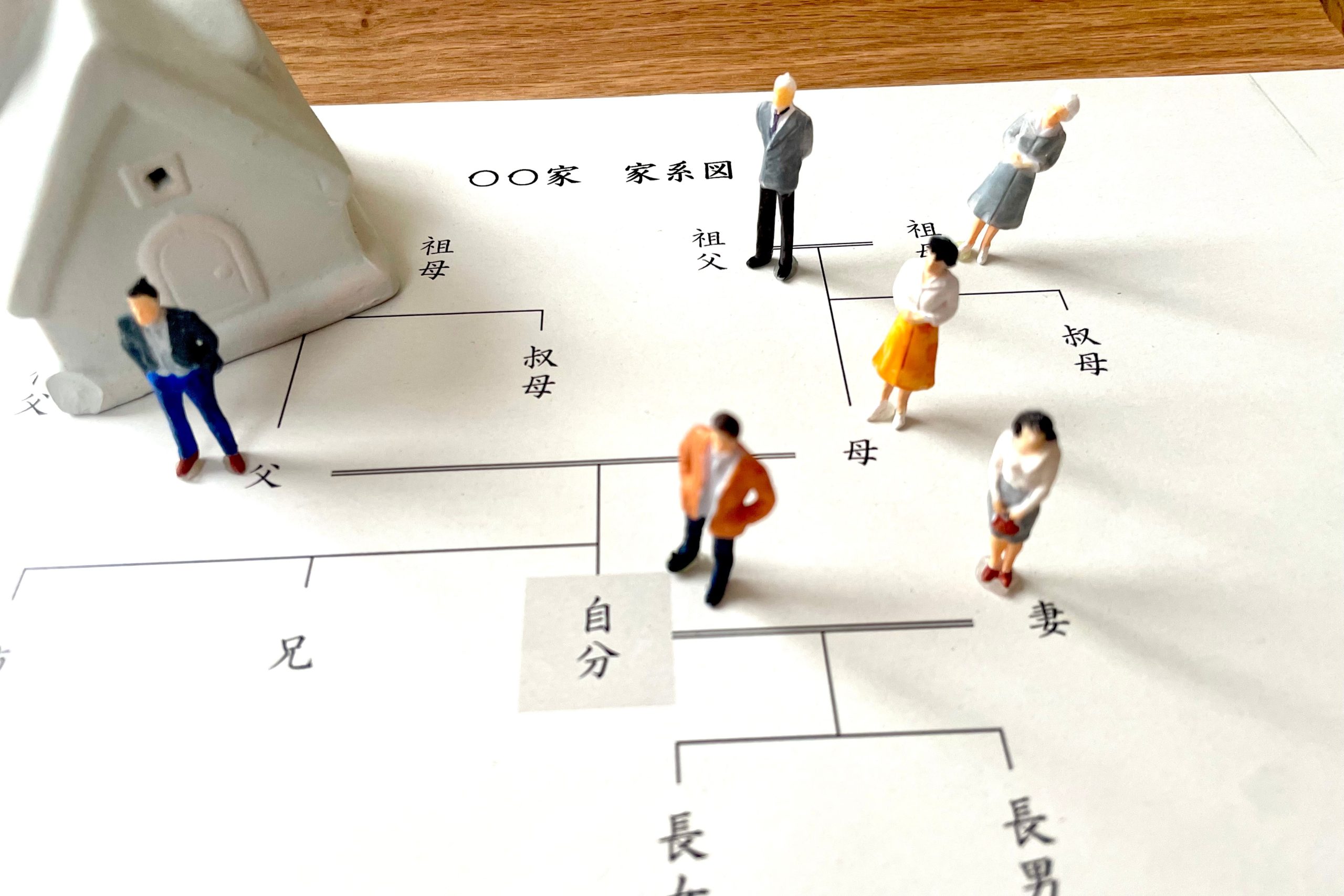

法定相続人の範囲

法定相続人とは、被相続人の財産を相続できる人を指します。

これには、被相続人の配偶者や血族が含まれます。

遺言書がない場合、これらの法定相続人が遺産分割を協議することになります。

相続順位と法定相続分

法定相続人の相続順位は、

- 直系卑属(子どもや孫)

- 直系尊属(父母や祖父母)

- 傍系血族(兄弟姉妹や甥姪)

の順になります。

各順位における法定相続分は、相続人の範囲や人数によって変わります。

遺留分と法定相続人の確認

遺留分とは、法定相続人が一定割合の財産を確保できる権利を指します。

具体的な遺留分は、法定相続人の関係や順位によって異なる割合となります。

また、相続が発生した際には、法定相続人を確定させるために戸籍謄本の確認が必要となります。

相続が発生すると、遺産をどのように分割するかが重要な問題となります。 日本の民法では、法定相続分という概念が定められており、遺産分割の基本的なルールとなっています。 法定相続分とは、被相続人(亡くなった方)が遺言を残していない場[…]

相続の流れ

相続は、故人の財産を法定相続人が引き継ぐ手続きです。

相続の手続きには、遺言書の確認、財産の確認、法定相続人の確定、分割割合の決定、遺産分割協議書の作成、そして遺産分割の手続き実施といった手順が含まれます。

以下で詳しく解説します。

遺言書を確認

遺言書は、故人の最終意志を示す重要な書類です。

遺言書には、故人が財産をどのように分割したいか、また誰に何を相続させたいかが記載されています。

遺言書がある場合、遺言書の内容が最優先されます。

遺言書の内容に従って遺産分割を行うことで、故人の意志を尊重できます。

財産を確認

故人の財産を正確に把握することは、遺産分割を行う上で非常に重要です。

財産には、不動産、預貯金、株式、車、家財道具などが含まれます。

故人が所有していた財産を正確に評価し、その価値を算出することで、遺産分割の基準となります。

法定相続人を確定

法定相続人とは、故人の財産を相続する権利を持つ人々のことを指します。

法定相続人には、配偶者、子供、親、兄弟姉妹などが含まれます。

法定相続人の範囲や順位は、民法で定められています。

分割割合を決定

法定相続人が確定したら、次に分割割合を決定します。

分割割合は、法定相続分に基づいて決められます。

法定相続分とは、法定相続人が相続するべき財産の割合を示すもので、民法で定められています。

遺産分割協議書を作成

分割割合が決まったら、次に遺産分割協議書を作成します。

遺産分割協議書には、遺産分割の内容や方法、相続人の署名などが記載されます。

遺産分割協議書を作成することで、相続人間のトラブルを防げます。

遺産分割の手続き実施

遺産分割協議書が作成されたら、最後に遺産分割の手続きを実施します。

遺産分割の手続きには、不動産の名義変更や預貯金の引き出しなどが含まれます。

遺産分割の手続きを適切に行うことで、故人の財産が法定相続人に正しく引き継がれます。

相続が発生した際、適切に手続きを進めるためには、相続の流れを正確に理解することが不可欠です。 本記事では、相続の流れについて以下の点を中心にご紹介します! 相続の手続きの流れ 相続の手続きの種類 相続の手続きの期限 […]

相続人を確認する方法

相続人を確認する際には、亡くなった方の戸籍謄本を取得することが重要です。

戸籍謄本を入手することで、亡くなった方の法定相続人を確認できます。

法定相続人とは、民法で定められた相続の順位に基づいて相続権がある人のことを指します。

戸籍謄本には、亡くなった方の配偶者や子ども、親などの家族関係が記載されており、これをもとに相続人を特定できます。

また、戸籍謄本には、亡くなった方の過去の居住地も記載されているため、相続人がどこに住んでいるかを知る手がかりとなります。

戸籍謄本は、市区町村の役場で取得できます。

相続手続きにおいて欠かせない要素の一つ、戸籍謄本についてご存じでしょうか? 戸籍謄本は相続において重要な役割を果たし、正確な情報提供が必要です。 本記事では、相続と戸籍謄本について以下の点を中心にご紹介します! 相続と戸籍[…]

相続権がない親類

相続権がない親類について理解することは、相続の手続きを進める上で重要です。

相続権がない親類とは、法定相続人に該当しない人々のことを指します。

法定相続人とは、民法で定められた相続の順位に基づいて相続権がある人のことを指します。

以下では、相続権がない親類についてご紹介します。

内縁の妻

内縁の妻は、法的な婚姻関係にないため、法定相続人には該当しません。

そのため、内縁の妻には相続権がありません。

離婚した相手

離婚した相手も、法的な婚姻関係が解消されているため、法定相続人には該当しません。

そのため、離婚した相手には相続権がありません。

配偶者の養子縁組していない連れ子

配偶者の養子縁組していない連れ子も、法定相続人には該当しません。

そのため、配偶者の養子縁組していない連れ子には相続権がありません。

配偶者の親族

配偶者の親族も、直接の血縁関係がないため、法定相続人には該当しません。

そのため、配偶者の親族には相続権がありません。

いとこ

いとこも、直接の血縁関係がないため、法定相続人には該当しません。

そのため、いとこには相続権がありません。

叔父叔母

叔父叔母も、直接の血縁関係がないため、法定相続人には該当しません。

そのため、叔父叔母には相続権がありません。

法定相続人になれなない方

法定相続人は、遺産を相続する法的資格を持つ人々を指します。

しかし、すべての家族や親族が自動的に相続権を持つわけではありません。

特定の事情や行動により、相続権を失うことが法律で定められています。

以下で、相続権を失う主なケースについて解説します。

相続欠格

法律により、特定の行為を行った者は相続の資格を喪失することがあります。

例えば、被相続人に対して暴力を振るった場合、遺言を不正に変更しようとした場合などが該当します。

このような行為を行った者は、法的に相続権を持たないと判断されることがあります。

相続人廃除

相続人廃除は、相続財産における特定の相続人の権利を法的に無効にする手続きです。

遺留分侵害や不正取得、無効な遺言書による相続人が対象となり、訴訟を通じて裁判所が判断します。

相続人廃除が認められると、その相続人は相続権を喪失し、相続財産は他の相続人に分配されます。

相続人廃除手続きは複雑で、専門家のアドバイスが重要です。

紛争が生じた場合、公平な解決を求めるために法的助言を受けることをおすすめします。

相続放棄

相続権の放棄は、相続人が自らの意思で相続権を放棄することを指します。

相続権の放棄は、遺産に含まれる負債や税金などの支払いを避けるため、または家族間のトラブルを避けるために行われることが多いです。

しかし、一度放棄した相続権は後から取り戻せません。

法定相続人以外に相続する方法

法定相続人以外の人に財産を残す方法の一つとして、生前贈与があります。

生前贈与とは、被相続人が生前に財産を贈与することで、法定相続人以外の人にも財産を渡せます。

ただし、贈与税がかかることがあるので注意が必要です。

また遺言書を残すことで、法定相続人以外の人にも財産の相続ができます。

遺言書には細かいルールがあり、それに沿って作成しなければ無効となる場合もあるので注意が必要です。

遺言書には、自筆証書遺言、公正証書遺言、秘密証書遺言の3種類があります。

自筆証書遺言は、被相続人が自分で書いて署名・押印する遺言書です。

公正証書遺言は、公証人の立会いのもとで作成する遺言書で、法的な効力が強いです。

秘密証書遺言は、被相続人が自分で書いた遺言書を封筒に入れて公証人に預ける遺言書です。

遺留分とは、法定相続人が最低限受け取るべき財産の割合を指します。

遺言書によって法定相続人の遺留分が侵害された場合、法定相続人は遺留分侵害請求を行えます。

相続割合の例

相続は、故人の財産をどのように分配するかを明確にするための手続きです。

日本の法律に基づき、相続人の資格や順位、そして相続の割合が定められています。

ここでは、法定相続人の資格や順位を考慮しながら、相続の割合に関するいくつかの例を紹介します。

相続人が配偶者と子

故人の配偶者と子供が相続人として存在する場合、配偶者は全体の半分を受け取り、残りの半分は子供たちが平等に分け合います。

子供が1人の場合、その子供は半分を受け取ります。子供が2人以上いる場合、それぞれが等しく分け合います。

相続人が配偶者、親、兄弟姉妹

故人の配偶者、親、兄弟姉妹が相続人として存在する場合、配偶者は全体の3分の2を受け取り、親は3分の1を受け取ります。

兄弟姉妹が相続人として存在する場合、配偶者は全体の4分の3を受け取り、兄弟姉妹は4分の1を受け取ります。

相続人が孫、甥姪

孫や甥姪が相続人として存在する場合、彼らは遺産を平等に分け合います。

例として、孫が3人いる場合、それぞれが3分の1を受け取ります。

要するに、相続の割合は相続人の資格や人数によって違います。

相続に関する疑問や不明点がある場合は、専門家に相談することが重要です。

法定相続情報証明制度とは

法定相続情報証明制度は、相続に関する手続きをスムーズに進めるための仕組みです。

この制度を利用することで、相続手続きに必要な戸籍謄本などの書類を一度だけ法務局に提出すれば、相続関係を示す図(法定相続情報一覧図)が作成され、そのコピーに認証文を添えて無料で提供されます。

これにより、相続手続きの際に何度も同じ書類を提出する手間が省けるようになります。

手続きの流れ

法定相続情報証明制度の手続きは、まず相続手続きに必要な戸籍謄本などの書類を法務局に提出することから始まります。

その後、法務局で相続関係を示す図(法定相続情報一覧図)が作成され、そのコピーに認証文を添えて無料で提供されます。

この証明書を利用することで、相続手続きの際に何度も同じ書類を提出する手間が省けるようになります。

遺産にかかる相続税

遺産にかかる相続税は、故人の財産を受け継ぐ際に支払う税金です。

相続税の計算は、故人の財産の総額から一定の控除額を差し引いた金額に対して行われます。

以下では、相続税の控除額と課税対象となる財産について詳しく解説します。

控除額について

相続税の控除額には、基礎控除と特別控除があります。

基礎控除は、全ての相続人に共通して適用される控除額で、現在の法律では3,000万円+600万円×法定相続人の数となっています。

特別控除には、小規模宅地の評価減額や配偶者控除などがあり、これらの控除を利用することで相続税の負担を軽減できます。

課税対象の財産について

相続税の課税対象となる財産には、不動産、預貯金、株式、生命保険の死亡保険金、車や宝石などがあります。

相続税の課税対象となる財産の評価額を合計した金額から控除額を差し引いた金額が課税対象となります。

財産の評価は、一般的には時価で行われますが、不動産の場合は路線価や固定資産税評価額をもとに評価されることが多いです。

相続税については、こちらの記事もお読みください。

相続税は、多くの方にとって複雑で気になる要素の一つではないでしょうか。 特に、「相続税はいくらからかかるのか」という疑問は、相続に直面した際に非常に重要です。 この記事では、相続税はいくらからかについて以下の点を中心にご紹介します![…]

法定相続人についてまとめ

ここまで法定相続人についてお伝えしてきました。

法定相続人の要点をまとめると以下の通りです。

- 法定相続人とは、民法で定められた「被相続人の財産を相続する権利を持つ人」を指す

- 相続人は、亡くなった方の戸籍謄本を取得することで法定相続人が確認ができる

- 法定相続情報証明制度は、戸籍謄本などの書類を一度だけ法務局に提出すれば、法定相続情報一覧図が作成され、そのコピーに認証文を添えて無料で提供される制度

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。