相続が発生すると、遺産をどのように分割するかが重要な問題となります。

日本の民法では、法定相続分という概念が定められており、遺産分割の基本的なルールとなっています。

法定相続分とは、被相続人(亡くなった方)が遺言を残していない場合に適用される、相続人が受け取るべき遺産の割合です。

相続人の構成や関係によって、その割合は異なります。

本記事では、法定相続分について以下の点を中心にご紹介します!

- 法定相続

- 法定相続人になれる人

- 法定相続分通りにならない場合

法定相続について理解するためにもご参考いただけると幸いです。

ぜひ最後までお読みください。

相続ナビに相続手続きをお任せください。

スマホ・PCで登録完了

役所などに行く必要なし

遺産分割のルール

遺産分割の基本ルールは、以下の通りです。

指定分割の優先

被相続人が遺言書を作成している場合、その内容が最優先されます。

遺言書に記載された通りに遺産が分割されることが基本です。

法定相続

遺言書がない場合、民法に基づく法定相続分に従って遺産が分割されます。

法定相続分は、相続人の続柄によって決まります。

遺産分割協議

相続人全員で話し合い、法定相続分とは異なる分割方法を決めることも可能です。

この協議には全員の合意が必要です。

法定相続

法定相続とは、相続人の間で遺産分割の合意が得られなかった場合に適用される、民法によって定められた遺産分割の目安です。

具体的には、以下のポイントが重要です。

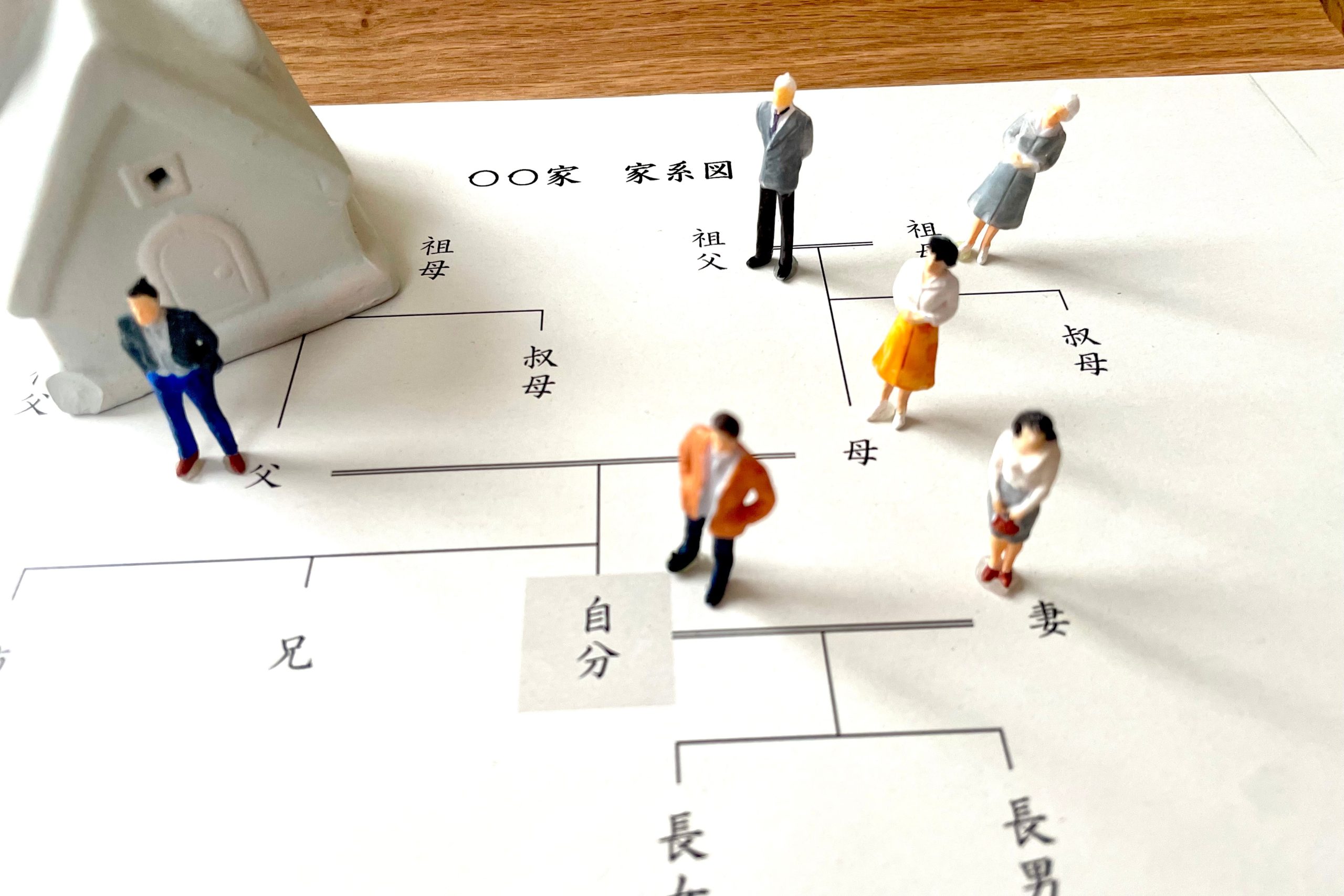

法定相続人

法定相続人とは、被相続人(亡くなった人)との関係性に基づいて、遺産を相続する権利を持つ人々を指します。

法定相続人の範囲と順位は以下の通りです。

- 第1順位: 子供(直系卑属)

- 第2順位: 両親(直系尊属)

- 第3順位: 兄弟姉妹

法定相続分

法定相続分とは、法定相続人それぞれが受け取る遺産の割合のことです。

民法により以下のように定められています。

- 配偶者と子供が相続する場合: 配偶者が1/2、子供が1/2を等分。

- 配偶者と両親が相続する場合: 配偶者が2/3、両親が1/3を等分。

- 配偶者と兄弟姉妹が相続する場合: 配偶者が3/4、兄弟姉妹が1/4を等分。

法定相続については、こちらの記事もお読みください。

法定相続人とは、故人の財産を相続する権利を法律で定められた人々のことを指します。 相続人には配偶者や子供、親などが含まれ、それぞれの立場や関係性によって相続の順位や割合が違います。 この記事では、以下のポイントを中心に解説します。 […]

法定相続人になる人

法定相続人とは、被相続人(亡くなった人)の遺産を相続する法的権利を持つ人々を指します。

以下に、法定相続人になる人について解説します。

法定相続人とは?

法定相続人とは、民法によって定められた相続人のことで、被相続人と一定の続柄にある人が含まれます。

法定相続人には順位があり、以下の通りに決められています。

法定相続人の順位

配偶者

配偶者は常に法定相続人となります。

ただし、相続人になれるのは法律婚の配偶者のみであり、事実婚の配偶者には相続権が認められません。

第1順位: 子供

子供は第1順位の法定相続人であり、最も優先して相続権が与えられます。

子供がすでに亡くなっている場合、その子供(孫)が代襲相続します。

第2順位: 直系尊属

子供がいない場合、両親や祖父母などの直系尊属が第2順位の法定相続人となります。

第3順位: 兄弟姉妹

子供も直系尊属もいない場合、兄弟姉妹が第3順位の法定相続人となります。

兄弟姉妹がすでに亡くなっている場合、その子供(甥や姪)が代襲相続しますが、再代襲相続は認められません。

代襲相続

代襲相続とは、本来相続人となるべき人が被相続人より先に亡くなっている場合、その子供が代わって相続人になる制度です。

子供が代襲相続する場合

被相続人の子供が先に死亡している場合、その子供(孫)が代襲相続します。

兄弟姉妹が代襲相続する場合

兄弟姉妹が先に死亡している場合、その子供(甥や姪)が代襲相続しますが、再代襲相続は認められません。

法定相続人にならない人

法定相続人とは、民法で定められた遺産を相続する権利を持つ人々ですが、一部の人々には相続権が認められない場合があります。

以下に、法定相続人にならない人について解説します。

法定相続人にならない人とは、民法に基づいて遺産を相続する権利が認められていない人々を指します。

これには、離婚した元配偶者や事実婚のパートナーなどが含まれます。以下に具体例を示します。

離婚した元配偶者

離婚した元配偶者には相続権がありません。

相続権は、法律婚の配偶者にのみ認められるため、離婚によってその権利を失います。

事実婚(内縁)の相手

事実婚(内縁)の相手には、法的な相続権が認められていません。

法律上の婚姻関係がないため、内縁のパートナーは遺産を相続する権利を持ちません。

介護をしてくれた息子の配偶者(嫁)など

息子や娘の配偶者(嫁や婿)にも相続権は認められていません。

たとえ介護などで貢献していたとしても、法律上の相続権はありません。

ただし、民法1050条に基づき、特別寄与料を請求できる場合があります。

再婚相手の連れ子

再婚相手の連れ子には相続権がありません。

ただし、連れ子と養子縁組をしている場合は別で、その場合、連れ子も法定相続人となります。

孫(代襲相続人である場合を除く)

孫は基本的に法定相続人にあたりませんが、代襲相続の場合を除きます。

代襲相続とは、子供が被相続人より先に亡くなっている場合、その子供である孫が代わって相続する制度です。

また、孫を養子にすると、孫も法定相続人となります。

法定相続人に含まれない例外ケース

特定のケースでは、法定相続人に含まれないことがあります。

相続放棄をした人

相続放棄をした人は相続権を失います。

その子供も代襲相続人にはなりません。

相続欠格・相続廃除

相続欠格や相続廃除に該当する場合、その人は相続権を失い、その子供が代襲相続人になります。

法定相続人にならない人々は、離婚した元配偶者や事実婚のパートナー、介護をしてくれた嫁などが含まれます。

これらの人々には法的な相続権が認められていないため、遺産を相続するためには遺言書を作成するなどの対策が必要です。

相続に関する問題を避けるためには、早めに専門家に相談し、適切な対策を講じることが重要です。

法定相続を把握するための具体例

法定相続を正しく理解することは、遺産分割をスムーズに行うために非常に重要です。

以下に、法定相続を把握するための具体例について解説します。

具体例1: 配偶者と子2人が相続人の場合

- 相続人の構成:配偶者、子供2人

- 相続割合: 配偶者が1/2、子供2人がそれぞれ1/4ずつ

配偶者が1/2を相続し、残りの1/2を子供2人が均等に分けます。

具体例2: 配偶者と直系尊属(親)が相続人の場合

- 相続人の構成: 配偶者、親2人

- 相続割合: 配偶者が2/3、親が1/3を等分

配偶者が2/3を相続し、残りの1/3を親2人が均等に分けます。

親が2人いる場合、それぞれの取り分は1/6です。

具体例3: 配偶者と兄弟姉妹が相続人の場合

- 相続人の構成: 配偶者、兄弟姉妹2人

- 相続割合: 配偶者が3/4、兄弟姉妹が1/4を等分

配偶者が3/4を相続し、残りの1/4を兄弟姉妹2人が均等に分けます。

それぞれの取り分は1/8です。

具体例4: 子供のみが相続人の場合

- 相続人の構成: 子供3人

- 相続割合: 子供3人が等分に相続

子供が3人いる場合、遺産はそれぞれ1/3ずつ相続します。

具体例5: 実子の他に養子がいる場合

- 相続人の構成: 実子2人、養子1人

- 相続割合: 実子2人と養子が等分に相続

実子が2人、養子が1人いる場合、遺産はそれぞれ1/3ずつ相続します。

具体例6: 孫を養子にした場合

- 相続人の構成:孫(養子)

- 相続割合: 孫(養子)が相続

孫を養子にした場合、その孫は実子と同じ相続分を持ちます。

例えば、孫1人が養子の場合、遺産全額を相続します。

具体例7: 内縁の妻と子がいる場合

- 相続人の構成: 内縁の妻、認知した子供2人

- 相続割合: 内縁の妻は相続権がないため、認知した子供2人が相続

認知した子供2人が等分に相続します。それぞれの取り分は1/2です。

具体例8: 子供の一人が相続開始前に死亡しており、孫がいる場合

相続人の構成: 配偶者、子供1人、孫2人(代襲相続)

相続割合: 配偶者が1/2、子供1人と孫2人が残り1/2を等分

配偶者が1/2を相続し、残りの1/2を子供1人と孫2人が均等に分けます。

子供1人の取り分は1/4、孫2人の取り分はそれぞれ1/8です。

具体例9: 子供の一人が相続放棄をした場合

- 相続人の構成: 配偶者、子供1人

- 相続割合: 配偶者が1/2、子供が1/2

子供の一人が相続放棄をした場合、その取り分は他の相続人に配分されます。

この例では、配偶者が1/2、子供が1/2を相続します。

具体例10: 離婚した配偶者との間に子供がいる場合

- 相続人の構成: 離婚した配偶者との子供1人、現配偶者

- 相続割合: 現配偶者が1/2、子供1人が1/2

離婚した配偶者には相続権がないため、子供1人が1/2、現配偶者が1/2を相続します。

法定相続分を理解するための具体例を通じて、遺産分割の仕組みを把握することができます。

相続に関するトラブルを避けるためにも、早期に専門家に相談し、適切な対応をすることが重要です。

法定相続分と遺留分

法定相続分と遺留分は、相続において重要な概念であり、遺産分割の基準として用いられます。

以下に、法定相続分と遺留分について解説します。

法定相続分とは?

法定相続分は、被相続人が遺言を残していない場合に適用される、法定相続人が受け取る遺産の割合です。

民法で定められており、相続人の続柄に応じて分配されます。

法定相続人の順位

- 配偶者

常に法定相続人となります。 - 第1順位: 子供(直系卑属)

子供がいない場合、その孫が相続します。 - 第2順位: 直系尊属(親)

子供がいない場合、親が相続します。 - 第3順位: 兄弟姉妹

子供も親もいない場合、兄弟姉妹が相続します。

法定相続分の割合

- 配偶者と子供が相続する場合

配偶者が1/2、子供が1/2を等分します。 - 配偶者と直系尊属が相続する場合

配偶者が2/3、直系尊属が1/3を等分します。 - 配偶者と兄弟姉妹が相続する場合

配偶者が3/4、兄弟姉妹が1/4を等分します。

遺留分とは?

遺留分は、法定相続人に保障される最低限の取り分です。

遺言によっても侵害することはできません。

遺留分は、被相続人の配偶者、子供、親などに認められますが、兄弟姉妹には認められていません。

遺留分の割合

- 配偶者、子供がいる場合

遺留分は遺産の1/2です。

- 直系尊属のみが相続人の場合

遺留分は遺産の1/3です。

法定相続分と遺留分の違い

法定相続分

法定相続分は、遺産分割の基準となる割合です。

相続人全員の合意があれば、法定相続分とは異なる割合で分割することも可能です。

遺留分

遺留分は、相続人に最低限保障される取り分です。

遺言で他の人に多くの財産を譲渡しようとしても、遺留分を侵害することはできません。

具体例で見る法定相続分と遺留分

例1: 配偶者と子供2人が相続人の場合

法定相続分

- 配偶者: 1/2

- 子供: 1/2(各子供1/4)

遺留分

- 配偶者: 1/4

- 子供: 1/4(各子供1/8)

例2: 配偶者と親が相続人の場合

法定相続分

- 配偶者: 2/3

- 親: 1/3(各親1/6)

遺留分

- 配偶者: 1/3

- 親: 1/6(各親1/12)

遺留分侵害額請求の方法

遺留分が侵害された場合、相続人は遺留分侵害額請求を行うことができます。

遺留分侵害額請求は、内容証明郵便を用いて請求し、交渉が不調に終わった場合は調停や訴訟に移行します。

請求期限は、相続開始と侵害を知った時から1年以内、または相続開始から10年以内です。

法定相続分と遺留分は、相続における基本的なルールを提供し、相続人の権利を保護します。

相続の際には、法定相続分と遺留分の違いを理解し、適切に対応することが重要です。

専門家のアドバイスを受けることで、円滑な相続手続きが可能になります。

遺留分とは、故人が遺した財産の一部を、法律により特定の相続人に保証する制度を指します。 遺産分割や相続に関わる方々にとって、遺留分の理解は必須です。 本記事では、遺留分について以下の点を中心にご紹介します! 遺留分とは […]

法定相続分通りにならない場合

法定相続分というのは、遺産の配分が遺言によって指定されていない場合、被相続人(亡くなった方)の財産がどのように相続されるかの割合を示すものです。

しかし、実際の相続においては、法定相続分通りに分割されないケースも多々あります。

以下に、法定相続分通りにならない場合について解説します。

法定相続分が適用されないケース

以下のような場合には、法定相続分通りに遺産が分割されないことがあります。

遺言書がある場合

被相続人が遺言書を作成している場合、その内容が最優先されます。

遺言書で指定された分配方法に従って遺産が分けられます。

法定相続分とは異なる割合であっても、遺言の内容が尊重されます。

寄与分が認められる場合

寄与分とは、被相続人の財産の維持や増加に特別な寄与をした相続人に認められる取り分です。

寄与分が認められると、その分が相続分に加算されるため、法定相続分とは異なる結果になります。

- 具体例: 被相続人の事業を長年支えた子供が、寄与分として追加の相続分を認められる。

相続の寄与分という制度を利用することで、貢献度に応じて法定相続分よりも多くの財産を相続することが可能です。 しかし、寄与分が認められるためにはいくつかの要件を満たす必要があり、計算方法も複雑です。 そこで今回は、相続の寄与分について[…]

特別受益がある場合

特別受益とは、相続開始前に被相続人から特別な利益を受けた相続人がいる場合、その利益分を考慮して相続分を計算する制度です。

特別受益がある場合、他の相続人の相続分が調整されます。

- 具体例:生前に大きな贈与を受けた子供がいる場合、その贈与分が遺産に加算され、相続分が減る。

遺産分割協議で合意が得られた場合

相続人全員が合意すれば、法定相続分とは異なる分割方法を採用することができます。

遺産分割協議により、柔軟な遺産分割が可能です。

- 具体例: 相続人同士で話し合い、特定の相続人が特定の資産を取得することで合意した場合。

遺留分の請求

遺留分とは、法定相続人が最低限保証される取り分です。

遺言書で全ての遺産を特定の人に譲渡する旨が記されていても、他の法定相続人は遺留分を請求することができます。

遺留分の割合

- 配偶者や子供が相続人の場合:遺産の½

- 直系尊属のみが相続人の場合:遺産の1/3

法定相続分は相続の基本的なルールですが、遺言書の内容や寄与分、特別受益、遺産分割協議などにより、実際の分割は異なることがあります。

相続が円滑に進むよう、相続人全員での話し合いや専門家のアドバイスが重要です。

法定相続分の計算方法

法定相続分とは、遺産を相続する際に各相続人が取得できる割合の目安を示すものです。

これに基づいて相続人間で遺産を分割する際の基準となります。

以下に、法定相続分の計算方法について、具体例を交えながら解説します。

法定相続分の具体的な計算例

例1: 配偶者と子供2人が相続人の場合

- 相続人の構成: 配偶者、子供2人

- 相続割合: 配偶者が1/2、子供が1/2を等分

遺産が1億円の場合

- 配偶者:5000万円

- 子供1人あたり:2500万円

例2: 配偶者と直系尊属(親)が相続人の場合

- 相続人の構成: 配偶者、親2人

- 相続割合: 配偶者が2/3、親が1/3を等分

遺産が9000万円の場合

- 配偶者:6000万円

- 親1人あたり:1500万円

例3: 配偶者と兄弟姉妹が相続人の場合

- 相続人の構成: 配偶者、兄弟姉妹2人

- 相続割合: 配偶者が3/4、兄弟姉妹が1/4を等分

遺産が8000万円の場合

- 配偶者:6000万円

- 兄弟姉妹1人あたり:1000万円

例4: 配偶者のみが相続人の場合

- 相続人の構成: 配偶者のみ

- 相続割合: 配偶者が全て

遺産が5000万円の場合

- 配偶者:5000万円

例5: 子供のみが相続人の場合

- 相続人の構成: 子供3人

- 相続割合: 子供が全てを等分

遺産が6000万円の場合

- 子供1人あたり:2000万円

法定相続分の計算手順

相続人の確認

相続順位に従い、相続人を確定します。

遺産の総額を確認

相続財産の総額を把握します。

法定相続分を適用

各相続人の取り分を計算します。

法定相続分は、遺産分割や相続税の計算において重要な役割を果たします。

相続人の構成に応じて正確に計算し、適切に分割することが大切です。

専門家のアドバイスを受けながら進めることをおすすめします。

法定相続の計算を間違いやすい例

法定相続分の計算は、相続人の構成や遺産の種類によって複雑になることがあります。

ここでは、法定相続分の計算を間違いやすい具体的なケースについて解説します。

代襲相続が発生する場合

代襲相続とは、相続人が相続開始前に亡くなっている場合、その相続人の子供が代わりに相続することです。

この場合の計算は複雑になります。

- 具体例: 被相続人に配偶者と子供2人(長男、次男)がいたが、次男が先に亡くなっており、次男には子供(孫)が2人いる場合。

- 配偶者: 遺産の1/2

- 長男: 遺産の1/4

- 孫2人: 次男の相続分1/4を均等に分ける(各1/8)

- 計算を間違いやすいポイントは、孫の相続分が次男の分を均等に分けることです。

同順位の相続人が相続放棄をした場合

相続放棄をすると、その人は最初から相続人でなかったと見なされます。

これが他の相続人の相続分に影響します。

- 具体例: 配偶者と子供3人が相続人で、一人の子供が相続放棄をした場合。

- 残った相続人である配偶者と2人の子供で遺産を分けます。

- 配偶者: 遺産の1/2

- 子供2人: 残りの1/2を均等に分ける(各1/4)

- 放棄された相続分は他の相続人に再分配されるため、相続放棄の影響を考慮しないと計算を間違えます。

養子縁組がある場合

養子も実子と同じように相続権を持ちますが、実際の計算では混乱が生じることがあります。

- 具体例: 被相続人に配偶者、実子1人、養子1人がいる場合。

- 配偶者: 遺産の1/2

- 実子と養子: 残りの1/2を均等に分ける(各1/4)

- 実子と養子が等しく相続分を持つことを忘れると、計算ミスが発生します。

異母兄弟が相続人になる場合

異母兄弟(父親が同じだが母親が異なる兄弟)の相続分は、全血の兄弟姉妹の半分となります。

- 具体例: 被相続人に配偶者と全血の兄弟姉妹2人、異母兄弟1人がいる場合。

- 配偶者: 遺産の3/4

- 全血の兄弟姉妹: 残りの1/4を均等に分ける(各1/8)

- 異母兄弟: 全血の兄弟姉妹の半分(1/16)

異母兄弟の取り分が全血の兄弟姉妹の半分であることを忘れると計算ミスが起こります。

法定相続分と遺留分の混同

法定相続分と遺留分は異なる概念です。

法定相続分は相続の目安ですが、遺留分は最低限保障される取り分です。

これを混同しないことが重要です。

- 具体例: 被相続人に配偶者と子供2人がいる場合、遺言で全財産を特定の一人に譲るとされていても、他の相続人は遺留分を主張できます。

- 配偶者: 遺留分として全遺産の1/4

- 子供2人: 遺留分として全遺産の1/4(各1/8)

遺留分を考慮せずに計算すると、他の相続人の権利を侵害することになります。

法定相続分の計算は、特定のケースでは複雑になりやすいです。

代襲相続、相続放棄、養子縁組、異母兄弟、遺留分の取り扱いなどで計算を間違えないように注意することが必要です。

専門家の助けを借りながら、正確に計算することが大切です。

法定相続人ではない人に遺産を残す方法

法定相続人ではない人に遺産を残すためには、特別な手段を講じる必要があります。

以下に、法定相続人ではない人に遺産を残す具体的方法を解説します。

遺言書を作成する

遺言書は、被相続人の意思を明確にするための重要な手段です。

遺言書によって、法定相続人以外の人に遺産を遺贈することができます。

遺言書には以下のポイントがあります。

- 公正証書遺言:公証人が作成し、法律的に有効性が高い。証人が必要であり、信頼性が高い。

- 自筆証書遺言: 被相続人が自ら手書きで作成する。手軽に作成できるが、法的な要件を満たさないと無効になるリスクがある。

遺言書を作成することで、特定の人に確実に遺産を残すことができます。

生前贈与を行う

生前贈与は、被相続人が存命中に財産を贈与する方法です。

これにより、法定相続人以外の人にも財産を渡すことができます。

生前贈与の注意点は以下の通りです。

- 年間110万円まで非課税: 贈与税の控除を利用することで、贈与税を抑えることができます。

- 特別受益: 贈与が特別受益と見なされる場合、相続時に持ち戻しが行われることがあります。

生前贈与を計画的に行うことで、スムーズに財産を移転できます。

家族信託を利用する

家族信託は、信託制度を利用して財産を管理・運用する方法です。

以下の仕組みで、法定相続人ではない人にも財産の利益を与えることができます。

- 委託者: 信託財産を預ける人

- 受託者: 信託財産を管理・運用する人

- 受益者: 信託財産から利益を得る人

家族信託を活用することで、認知症対策や生前の相続対策としても有効です。

信託契約を通じて、法定相続人ではない人を受益者に指定することで、財産を継承させることができます。

生命保険の受取人に指定する

生命保険の受取人を法定相続人ではない人に指定することも、有効な手段です。

生命保険金は遺産分割の対象外となり、受取人に直接支払われます。

- 生命保険のメリット: 相続手続きが不要で、速やかに受取人に支払われる。

- 注意点:保険料の支払い状況や保険契約の内容を確認する必要がある。

生命保険を活用することで、確実に特定の人に資金を残すことができます。

法定相続人ではない人に遺産を残すためには、遺言書の作成、生前贈与、家族信託、生命保険の受取人指定などの方法があります。

これらの手段を活用して、意図した相続を実現するために、早期に専門家に相談することが重要です。

法定相続分についてのまとめ

ここまで法定相続分についてお伝えしてきました。

法定相続分についての要点をまとめると以下の通りです。

- 法定相続とは、相続人の間で遺産分割の合意が得られなかった場合に適用される、民法によって定められた遺産分割の目安

- 法定相続人になれる人は、配偶者、子ども、直系尊属、兄弟姉妹など

- 法定相続分通りにならない場合は、遺言がある、寄与分が認められる場合、特別授受益がある場合など

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。