遺産相続は家族間の大きなイベントであり、特に兄弟のみが相続人となる場合には独自のルールや課題が存在します。

兄弟が相続人になるのは、被相続人に子供や配偶者、直系尊属がいない場合に限られます。この状況では、相続の割合や手続き、税金の計算方法など、他の相続ケースとは異なる特有の問題が浮上します。

本記事では兄弟姉妹の遺産相続について以下の点を中心にご紹介します!

- 法定相続人

- 兄弟姉妹のみが相続人になるケース

- 兄弟姉妹が相続人の場合の注意点

兄弟姉妹の遺産相続について理解するためにもご参考いただけると幸いです。

ぜひ最後までお読みください。

相続ナビに相続手続きをお任せください。

スマホ・PCで登録完了

役所などに行く必要なし

相続とは

「相続」は、故人の財産に関する権利と義務が引き継がれる手続きを表しています。

相続に関する手続きやルールは民法によって定められており、その内容は非常に多岐にわたります。

相続は、被相続人が亡くなった時点で自動的に開始されます。

以下では、相続の基本的な概要、相続人の範囲、相続の手続きについて詳しく説明します。

相続

相続とは、亡くなった方(被相続人)の財産や権利・義務を配偶者や子どもなどの相続人が受け継ぐことをいいます。

財産上の権利義務の承継は、被相続人の死亡により開始されます。

相続の対象となる財産

相続財産には、「プラスの財産」と「マイナスの財産」があります。

プラスの財産には現金、預貯金、不動産、有価証券などが含まれ、マイナスの財産には借金や未払金などが含まれます。

相続人はこれらをすべて包括的に承継します。

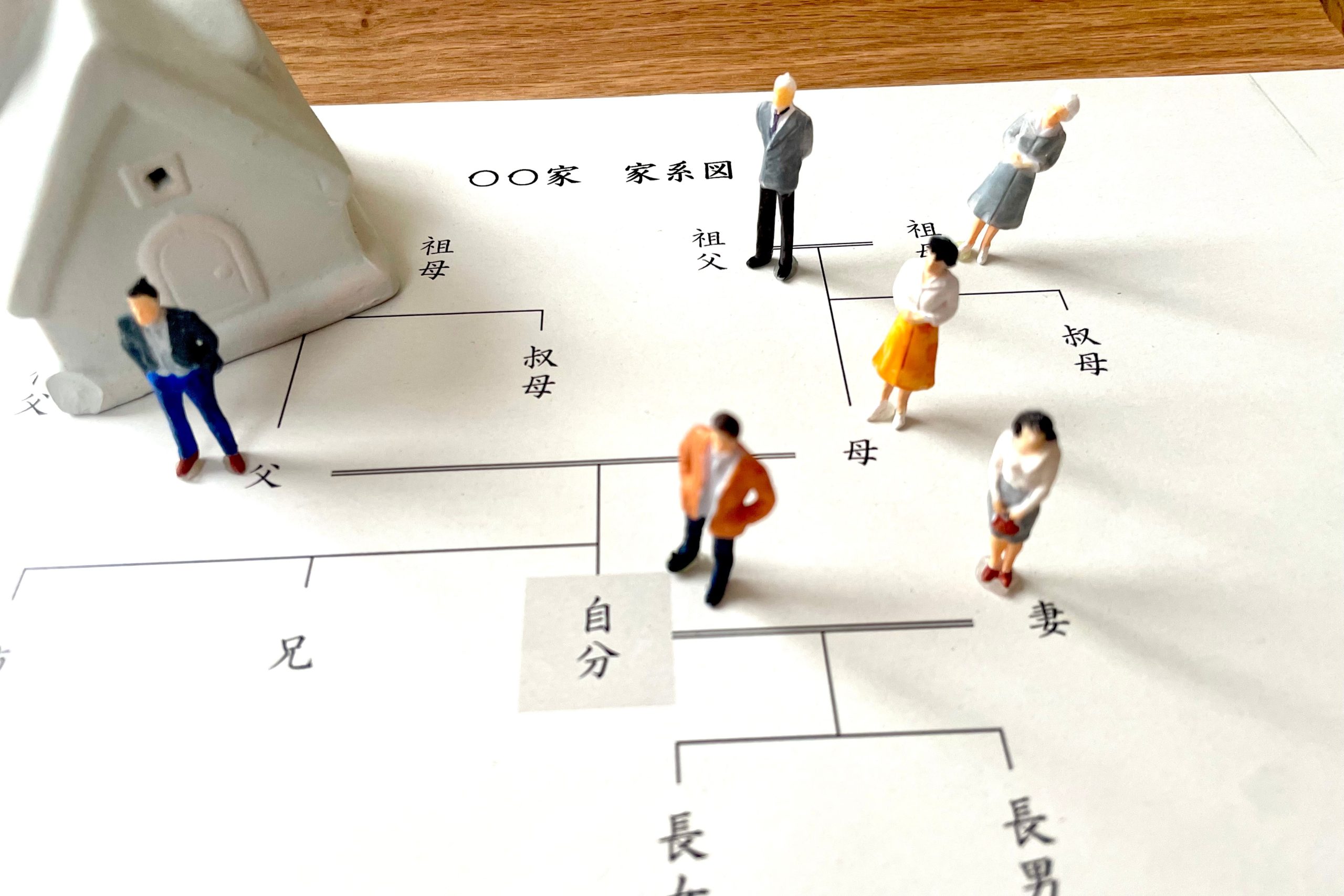

相続人の範囲と順位

法定相続人

民法で定められた相続人のことを法定相続人といいます。

法定相続人には、配偶者、子ども、両親、兄弟姉妹が含まれます。

相続順位は次のように定められています。

第一順位: 子ども(直系卑属)

第二順位: 両親(直系尊属)

第三順位: 兄弟姉妹

遺言書の有無

遺言書がある場合、基本的には遺言書の内容が優先されます。

遺言書に従い、遺産を分割します。

遺言書がない場合や遺言書に記載がない財産については、法定相続に従って相続人が遺産を受け取ります。

相続手続き

遺産分割の基本ルール

遺産分割には、遺言書による指定、遺産分割協議、遺産分割調停の3つの基本ルールがあります。

遺言書がない場合や、遺言書に指定のない財産については、相続人全員で協議して分割方法を決定します。

協議がまとまらない場合、裁判所で遺産分割調停を行います。

相続税の申告と納税

相続税の申告期限は被相続人の死亡から10ヶ月以内です。

相続税の申告と納税は期限内に行わないと、延滞税や無申告加算税が発生する可能性があります。

相続税の計算には、基礎控除額(3000万円 + 600万円 × 法定相続人の数)を超えるかどうかが重要です。

相続登記の義務化

2024年4月1日から相続登記が義務化されます。

相続発生から3年以内に相続登記を行わないと、10万円以下の過料が科される可能性があります。

相続登記は、不動産の名義を相続人に変更する手続きです。

相続トラブルを防ぐために

相続は、財産をめぐるトラブルが起きやすい分野です。

以下のポイントに注意して、トラブルを未然に防ぐことが重要です。

遺言書の作成

被相続人が生前に遺言書を作成しておくことで、遺産分割に関するトラブルを防ぐことができます。

遺言書は、公正証書遺言、自筆証書遺言、秘密証書遺言の3種類があります。

相続人全員の合意

遺産分割協議を行う際は、相続人全員の合意が必要です。

全員が納得する形での遺産分割を目指しましょう。

専門家の活用

相続手続きは複雑であり、専門知識が必要です。

弁護士、司法書士、税理士などの専門家に相談することで、スムーズな手続きを進めることができます。

相続は、被相続人の財産を相続人が受け継ぐ手続きですが、その手続きやルールは非常に複雑です。

法定相続人の範囲や相続順位、遺産分割の方法、相続税の申告・納税、相続登記など、各手順を正確に理解し、適切に対応することが重要です。

専門家の助言を得て、円滑な相続手続きを行いましょう。

相続が発生した際、適切に手続きを進めるためには、相続の流れを正確に理解することが不可欠です。 本記事では、相続の流れについて以下の点を中心にご紹介します! 相続の手続きの流れ 相続の手続きの種類 相続の手続きの期限 […]

法定相続人

相続とは、被相続人が亡くなった際に、その遺産を引き継ぐ権利を持つ者が法律に基づいて決定されることをいいます。

この権利を持つ者を法定相続人と呼びます。

法定相続人の範囲や順位は民法によって定められており、誰が相続人になるのか、またその相続割合がどのように決まるのかが規定されています。

法定相続人の範囲と順位

日本の民法では、法定相続人の範囲と順位が次のように定められています。

- 配偶者:被相続人の配偶者は常に法定相続人となります。

配偶者が相続権を失うことはありません。 - 第1順位: 子(直系卑属): 被相続人の子(実子、養子)が相続の第1順位です。

子がすでに亡くなっている場合、その子(被相続人の孫)が代襲相続します。 - 第2順位: 直系尊属:被相続人の親、祖父母などが第2順位となります。

- 子や孫がいない場合に相続権を持ちます。

- 第3順位: 兄弟姉妹:被相続人の兄弟姉妹が第3順位です。

- 兄弟姉妹がすでに亡くなっている場合、その子(甥・姪)が代襲相続します。

法定相続分

法定相続分とは、遺言がない場合や遺言が無効である場合に、法律が定める各相続人の遺産に対する取得権の割合を指します。

法定相続分は次のように定められています。

- 配偶者と子がいる場合:配偶者: 1/2、子: 1/2(複数いる場合は均等に分ける)

- 配偶者と直系尊属がいる場合:配偶者: 2/3、直系尊属: 1/3

- 配偶者と兄弟姉妹がいる場合:配偶者: 3/4、兄弟姉妹: 1/4(複数いる場合は均等に分ける)

法定相続人とは、故人の財産を相続する権利を法律で定められた人々のことを指します。 相続人には配偶者や子供、親などが含まれ、それぞれの立場や関係性によって相続の順位や割合が違います。 この記事では、以下のポイントを中心に解説します。 […]

兄弟姉妹が法定相続人になるケース

兄弟姉妹が法定相続人になるのは、特定の条件下でのみ発生します。

通常、相続順位は配偶者、子、親、祖父母が優先されますが、これらの相続人がいない場合や相続放棄をした場合に兄弟姉妹が法定相続人となります。

以下に、兄弟姉妹が法定相続人になる具体的なケースとその注意点について詳しく解説します。

法定相続人の範囲と順位

相続の順位は民法により以下のように定められています。

- 常に相続人:配偶者は常に法定相続人となります。

- 第1順位:子(直系卑属)

- 第2順位:親(直系尊属)

- 第3順位:兄弟姉妹

兄弟姉妹が法定相続人になるケース

兄弟姉妹が法定相続人になるのは、以下のような場合です。

配偶者と兄弟姉妹が相続人となる場合:

被相続人に配偶者はいるが、子供・孫・親・祖父母がいない場合、配偶者と兄弟姉妹が法定相続人となります。

この場合、相続分は配偶者が4分の3、兄弟姉妹が4分の1となります。兄弟姉妹が複数いる場合は、4分の1を均等に分割します。

兄弟姉妹のみが相続人となる場合

被相続人に配偶者も子供も親も祖父母もいない場合、兄弟姉妹が法定相続人となります。

この場合、相続財産は全て兄弟姉妹で均等に分割されます。

相続放棄があった場合

子供・孫・親・祖父母などの直系卑属や直系尊属が全員相続放棄をした場合、兄弟姉妹が相続人となります。

ただし、全員が相続放棄をしている場合、相続財産に借金などの負債が含まれている可能性が高いので注意が必要です。

「相続」は、人々が生涯を通じて築き上げた財産が次の世代にどのように引き継がれるかを決定する重要な法的手続きです。 しかし、その手続きは複雑で、特に配偶者、子供、親がいない場合、さらに混乱を招くことがあります。 本記事では、「配偶者[…]

兄弟姉妹が相続人になる場合の相続の割合

兄弟姉妹が相続人となるケースは特定の条件下で発生します。

被相続人に子や両親などの直系尊属がいない場合、兄弟姉妹が相続権を持つことになります。

ここでは、兄弟姉妹が相続人となる場合の相続割合について詳しく解説します。

法定相続分

兄弟姉妹が相続人となる場合、その相続分は民法に基づいて次のように定められています。

配偶者と兄弟姉妹が相続人の場合

配偶者: 3/4

兄弟姉妹: 1/4(兄弟姉妹が複数いる場合、この1/4を均等に分割)

例: 被相続人に3000万円の遺産があり、配偶者と兄弟が2人いる場合

配偶者: 3000万円 × 3/4 = 2250万円

兄弟1人当たりの相続分: 3000万円 × 1/4 × 1/2 = 375万円

兄弟姉妹のみが相続人の場合

兄弟姉妹が全ての遺産を均等に分割

例: 被相続人に3000万円の遺産があり、兄弟が3人いる場合

各兄弟の相続分: 3000万円 ÷ 3 = 1000万円

半血兄弟姉妹の相続分

父母の一方のみを同じくする兄弟姉妹(半血兄弟姉妹)の相続分は、父母の双方を同じくする兄弟姉妹の相続分の半分となります。

例: 被相続人に3000万円の遺産があり、父母の双方を同じくする兄弟が1人、半血兄弟が1人いる場合

父母の双方を同じくする兄弟: 3000万円 × 2/3 = 2000万円

半血兄弟: 3000万円 × 1/3 = 1000万円

代襲相続

兄弟姉妹が既に亡くなっている場合、その子(被相続人の甥・姪)が代襲相続します。

代襲相続は1代限りであり、甥・姪がさらに亡くなっている場合、その子には再代襲相続の権利はありません。

例: 被相続人に3000万円の遺産があり、兄弟が既に亡くなっていて、その子(甥・姪)が2人いる場合

各甥・姪の相続分: 3000万円 ÷ 2 = 1500万円

具体例

配偶者と兄弟が相続人の場合

- 被相続人に4000万円の遺産があり、配偶者と兄弟が2人いる場合

- 配偶者: 4000万円 × 3/4 = 3000万円

- 各兄弟の相続分: 4000万円 × 1/4 × 1/2 = 500万円

兄弟姉妹のみが相続人の場合

- 被相続人に5000万円の遺産があり、兄弟が3人いる場合

- 各兄弟の相続分: 5000万円 ÷ 3 = 1666.67万円

兄弟姉妹が相続人になる場合、その相続割合は配偶者の有無や兄弟姉妹の数によって異なります。

半血兄弟姉妹の相続分は父母の双方を同じくする兄弟姉妹の半分となる点に注意が必要です。

また、代襲相続の際には、甥・姪が相続人となりますが、再代襲相続は認められません。

適切な相続手続きを進めるためには、これらの規定を理解し、専門家の助言を得ることが重要です。

兄弟姉妹で相続する場合の具体例

兄弟姉妹が相続人となるケースは、配偶者や子供、親などの直系尊属がいない場合や、これらの相続人が全員相続放棄をした場合に発生します。

ここでは、兄弟姉妹が相続人となる具体的なケースについて詳しく解説します。

兄弟姉妹が法定相続人となる条件

兄弟姉妹が法定相続人となるには、以下の条件が必要です。

直系尊属・卑属がいない場合

被相続人に子供、孫、親、祖父母などの直系尊属・卑属がいない。

配偶者がいる場合

配偶者は常に相続人となりますが、配偶者と兄弟姉妹が相続人となることもあります。

具体例1: 配偶者と兄弟姉妹が相続人となる場合

被相続人が3000万円の遺産を残し、相続人が配偶者と兄弟が2人いる場合の分配方法を見てみましょう。

相続分の計算

配偶者: 3/4

兄弟姉妹: 1/4

例: 遺産が3000万円の場合、配偶者の相続分: 3000万円 × 3/4 = 2250万円、各兄弟の相続分は、 3000万円 × 1/4 ÷ 2 = 375万円

具体例2: 兄弟姉妹のみが相続人となる場合

被相続人が5000万円の遺産を残し、相続人が兄弟姉妹3人の場合の分配方法を見てみましょう。

相続分の計算:

兄弟姉妹3人が均等に分配

例: 遺産が5000万円の場合、各兄弟姉妹の相続分: 5000万円 ÷ 3 = 1666.67万円

具体例3: 兄弟姉妹2人と半血兄弟1人が相続人となる場合

被相続人が4000万円の遺産を残し、相続人が兄弟2人と半血兄弟1人の場合の分配方法を見てみましょう。

相続分の計算:

兄弟姉妹(父母の双方を同じくする)の相続分: 2/3

半血兄弟(父母の一方を同じくする)の相続分: 1/3

例: 遺産が4000万円の場合、兄弟1人あたりの相続分: 4000万円 × 2/3 ÷ 2 = 1333.33万円

半血兄弟の相続分: 4000万円 × 1/3 = 1333.33万円

兄弟には遺留分がない

遺留分とは、法定相続人に対して法律で保証される最低限の遺産取得分を指します。

これは、相続人が遺言によって不当に排除されることを防ぐための制度です。

しかし、遺留分が認められるのは配偶者、子、直系尊属(父母や祖父母)に限られ、兄弟姉妹には認められていません。

兄弟姉妹に遺留分がない理由

兄弟姉妹は法定相続人の中でも被相続人との関係が最も遠いとされているため、遺留分の権利が認められていません。

兄弟姉妹には代襲相続が1代限りと定められており、さらに関係が遠くなる甥や姪には遺留分が認められていないためです。

相続順位が第三順位であり、配偶者や直系尊属が存在する場合には相続権が発生しないためです。

兄弟が財産を相続するための方法

被相続人が存命中に兄弟にも財産を分け与える旨の遺言書を作成してもらうことで、財産を相続することが可能です。

遺言書の形式が不備である場合や、遺言者の遺言能力に問題がある場合には遺言書の無効を主張することが考えられます。

被相続人の財産維持や増加に特別な貢献をしていた場合には、寄与分を請求することが可能です。

兄弟が相続人になる場合のトラブルと注意点

遺産が不動産などの場合、現金のように簡単に分割することが難しく、兄弟間でのトラブルが発生しやすいです。

相続手続きがスムーズに進まないことがあり、兄弟間での争いが長引くことがあります。

遺言書が存在しない場合、遺産分割協議が必要となり、兄弟間での話し合いが困難になることがあります。

兄弟には遺留分が認められていないため、遺産相続に関しては遺言書の作成が非常に重要です。

遺言書があれば、被相続人の意思に従って財産を分割することができ、相続トラブルを未然に防ぐことが可能です。

また、遺言書の作成や相続手続きに関しては、専門家のアドバイスを受けることをおすすめします。

兄弟姉妹が相続人になる場合に気になる点

ここでは兄弟姉妹が相続人になる場合気にしておくべき点について解説します。

相続順位と兄弟が相続人になる条件

相続における法定相続人には順位があり、兄弟姉妹は第3順位に位置します。

したがって、配偶者や子供(第1順位)、父母(第2順位)がいない場合、初めて兄弟が相続人となります。

また、上位の相続人が全員相続放棄をした場合も兄弟が相続人となるケースがあります。

遺留分が認められていない

兄弟姉妹には遺留分の権利がありません。

遺留分とは法定相続人に保障される最低限の遺産取得分のことです。

配偶者や子供、父母には遺留分が認められていますが、兄弟姉妹には適用されません。

そのため、兄弟が相続人である場合、遺言により他者に全財産が譲られることも可能です。

代襲相続の制限

兄弟姉妹には代襲相続が認められていますが、一代限りとなります。

代襲相続とは、本来の相続人が相続開始前に亡くなっていた場合、その子供が相続人になる制度です。

兄弟姉妹の場合は甥や姪が代襲相続することができますが、その子供には代襲相続権がありません。

相続税の加算

兄弟姉妹が相続人となる場合、相続税は通常の2割増しとなります。

これは被相続人の配偶者や子供、父母以外の相続人が対象です。

相続財産が基礎控除額を超える場合、相続税の申告と納税が必要です。

財産の把握と相続放棄

相続人となった場合、被相続人の財産の全貌を把握することが重要です。

プラスの財産だけでなく、借金などのマイナスの財産も含まれます。

財産の内容次第では、相続放棄や限定承認を選択することが考えられます。

相続放棄は全ての財産を放棄する方法であり、限定承認はプラスの財産の範囲内でマイナスの財産を弁済する方法です。

トラブルの防止策

兄弟姉妹間の相続では、財産分割や遺産管理に関するトラブルが発生しやすいです。

特に、不動産が主な財産である場合や介護をしていた兄弟がいる場合、トラブルが顕著です。

これを防ぐためには、被相続人が生前に遺言書を作成し、財産目録を明確にしておくことが重要です。

また、相続手続きには専門家のアドバイスを受けることが推奨されます。

兄弟姉妹が相続人の場合の注意点

兄弟姉妹が相続人の場合の注意点について解説します。

遺留分が認められていない

兄弟姉妹には遺留分が認められていません。

遺留分とは、法定相続人に最低限保障される遺産の取り分のことです。

兄弟姉妹は法定相続人の中でも相続権が弱く、遺言によって相続権を奪われた場合でも遺留分を主張することはできません。

相続税の加算

兄弟姉妹が相続人となる場合、相続税は通常の2割増しとなります。

これは、配偶者や直系尊属以外の相続人には相続税が加算される制度が適用されるためです。

相続税の負担が大きくなるため、相続税対策を事前に検討することが重要です。

代襲相続の制限

兄弟姉妹の場合、代襲相続が認められるのは一代限りです。

兄弟姉妹が相続開始前に亡くなっている場合、その子供(甥・姪)が代襲相続することができますが、その甥・姪の子供に再度代襲相続することはできません。

この制限を理解しておくことが重要です。

相続手続きの煩雑さ

兄弟姉妹が相続人になる場合、相続手続きが煩雑になることがあります。

特に戸籍謄本の収集が大変で、被相続人の出生から死亡までの全ての戸籍謄本を取得しなければなりません。

兄弟姉妹が多い場合や、すでに亡くなっている兄弟姉妹がいる場合には、手続きがさらに複雑になります。

財産の分割とトラブル

兄弟姉妹間での遺産分割はトラブルが生じやすいです。

不動産などの分割が難しい財産が多い場合や、特定の兄弟が被相続人の介護をしていた場合など、遺産分割の公平性が問題となることがあります。

遺産分割協議をスムーズに進めるためには、事前に被相続人が遺言書を作成することが有効です。

兄弟姉妹が相続人となる場合には、遺留分が認められていないこと、相続税が2割増しになること、代襲相続が一代限りであることなど、多くの注意点があります。

相続手続きを円滑に進め、トラブルを防ぐためには、事前に遺言書を作成し、専門家のアドバイスを受けることが重要です。

兄弟姉妹が遺産をもらう方法

遺留分がなく、相続順位が3位の兄弟姉妹が遺産をもらう方法はあるのでしょうか?

ここでは兄弟姉妹に遺産を残す方法について解説します。

被相続人に配偶者はいるが、子供と直系尊属がいない場合

この場合、兄弟姉妹は配偶者と共に法定相続人になります。

法定相続分は、配偶者が3/4、兄弟姉妹が1/4となります。

兄弟姉妹が複数いる場合、その1/4を均等に分割します。

被相続人に配偶者・子供・直系尊属がいない場合

この場合、兄弟姉妹は唯一の法定相続人となります。

遺産の全てを兄弟姉妹が均等に分割します。

遺言書に「兄弟姉妹に相続させる」と記載されている場合

被相続人が遺言書を作成し、兄弟姉妹に遺産を相続させる旨を明記している場合です。

遺言書に従い、兄弟姉妹が遺産を相続することができます。

よくあるトラブル

ここでは兄弟姉妹が相続人の場合によくあるトラブルについて解説します。

遺産を公平に分割できない

兄弟姉妹間の相続では、遺産を公平に分割するのが難しいことが多いです。

特に遺産が不動産の場合、現金のように簡単に分けることができません。

その結果、以下のようなトラブルが発生することがあります。

兄弟の一人が親と同居していた場合、その住居をどう分割するかで争いが生じることが多いです。

同居していた兄弟がその住居を相続したいと希望する一方で、他の兄弟はその分の現金を要求することがあります。

話し合いがまとまらない

遺産分割協議がスムーズに進まないことがよくあります。

特に以下のようなケースでは、話し合いがさらに複雑になります。

相続人の配偶者や他の家族が話し合いに介入すると、議論が複雑化し、合意が難しくなることがあります。

また、非嫡出子が突然現れると、相続人間の協議がさらに困難になります。

このようなケースでは、相続人同士の感情的なしこりが残りやすいです。

寄与分を巡る争い

兄弟の一人が親の介護や財産管理に貢献していた場合、その貢献をどのように評価するかでトラブルが生じることがあります。

親の介護を担当していた兄弟が、その貢献を相続分に反映してもらおうとする一方で、他の兄弟はそれに異議を唱えることがあります。

寄与分の具体的な評価は難しく、話し合いがまとまらないことが多いです。

トラブルを避けるための対策

- 遺言書の作成: 被相続人が生前に遺言書を作成し、遺産分割の具体的な指示を残しておくことが有効です。

遺言書があれば、相続人間のトラブルを未然に防ぐことができます。 - 財産の明確化: 被相続人が生前に財産の内容を明確にし、相続人に共有しておくこともトラブル防止に役立ちます。

財産目録を作成し、相続人間で共有することで、遺産分割協議がスムーズに進む可能性が高まります。 - 専門家の介入: 相続手続きや遺産分割に関しては、弁護士や税理士などの専門家に相談することをおすすめします。

専門家のアドバイスを受けることで、適切な手続きが行われ、トラブルを防ぐことができます。

兄弟姉妹間の相続では、遺産の分割や貢献度の評価などでトラブルが発生しやすいです。

これを避けるためには、被相続人が生前に遺言書を作成し、財産の内容を明確にしておくこと、そして専門家に相談することが重要です。

適切な準備を行うことで、相続トラブルを未然に防ぎ、円滑な相続手続きを進めることができます。

兄弟姉妹の遺産相続についてのまとめ

ここまで兄弟姉妹の遺産相続についてお伝えしてきました。

兄弟姉妹の遺産相続の要点をまとめると以下の通りです。

- 法定相続人の範囲や順位は民法によって定められており、誰が相続人になるのか、またその相続割合がどのように決まるのかが規定されている

- 兄弟姉妹だけが相続人になるケースは、被相続人に配偶者も子供も親も祖父母もいない場合

- 兄弟姉妹が相続人の場合の注意点は、遺留分が認められない、相続税が通常の2割増しになる、トラブルが起こりやすいなどの点

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。