遺産相続は、故人の財産をどのように分配するかを決定する重要な手続きです。

特に配偶者がいない場合、遺産の分配方法は通常と異なる点がいくつかあります。

この記事では、配偶者なしの場合の遺産相続の割合について以下の点を中心にご紹介します!

- 法定相続割合とは

- 配偶者のいない場合の相続

- 生前に準備しておくこと

配偶者なしの場合の遺産相続の割合について理解するためにもご参考いただけると幸いです。

ぜひ最後までお読みください。

相続ナビに相続手続きをお任せください。

スマホ・PCで登録完了

役所などに行く必要なし

相続の割合

相続の際に重要なのは、遺産がどのように分配されるかということです。

相続割合は法定相続人の組み合わせにより異なり、民法で定められています。

ここでは、代表的な相続割合のパターンについて説明します。

法定相続割合とは?

法定相続割合は、法定相続人がどの割合で遺産を受け取るかを示すものです。

配偶者や子ども、父母、兄弟姉妹などが法定相続人となり、それぞれの組み合わせに応じて相続割合が決まります。

- 配偶者と子ども: 配偶者が1/2、子どもが1/2を均等に分割

例: 配偶者と子ども2人の場合、配偶者1/2、子ども各1/4 - 配偶者と父母: 配偶者が2/3、父母が1/3を均等に分割。

例: 配偶者2/3、父母各1/6 - 配偶者と兄弟姉妹: 配偶者が3/4、兄弟姉妹が1/4を均等に分割。

例: 配偶者3/4、兄弟姉妹各1/8

特殊なケースの相続割合

特定の条件下では、法定相続割合が異なることがあります。

- 借金がある場合: 相続人は被相続人の財産だけでなく借金も相続します。

法定相続割合に応じて借金の返済義務を負います。 - 相続放棄: 相続放棄をした相続人は、最初から相続人でなかったものと見なされます。

他の相続人の相続割合が増加します。例: 配偶者と3人の子どものうち1人が相続放棄した場合、配偶者1/2、残る2人の子ども各1/4。

- 代襲相続: 相続人が被相続人より先に亡くなっている場合、その子ども(孫)が相続分を引き継ぎます。

遺言による相続割合の変更

被相続人が遺言書を残している場合、遺言に基づいて遺産を分割することができます。

遺言書がない場合でも、相続人全員が合意すれば、法定相続割合とは異なる分け方をすることが可能です。

法定相続割合は、相続人の組み合わせに応じて民法で定められていますが、遺言や相続放棄、代襲相続など、特定の条件下では異なる割合で遺産が分配されることがあります。

適切な相続手続きを進めるためには、専門家の助言を受けることが重要です。

配偶者のいない相続

相続が発生した場合、配偶者がいない場合の相続手続きは、残された家族構成によって異なります。

配偶者がいない場合、相続人となるのは子ども、親、兄弟姉妹、またはそれ以外の特別縁故者です。

以下に、配偶者のいない相続の具体的なケースとその対応方法について詳しく解説します。

配偶者がいない場合の相続人の確定方法

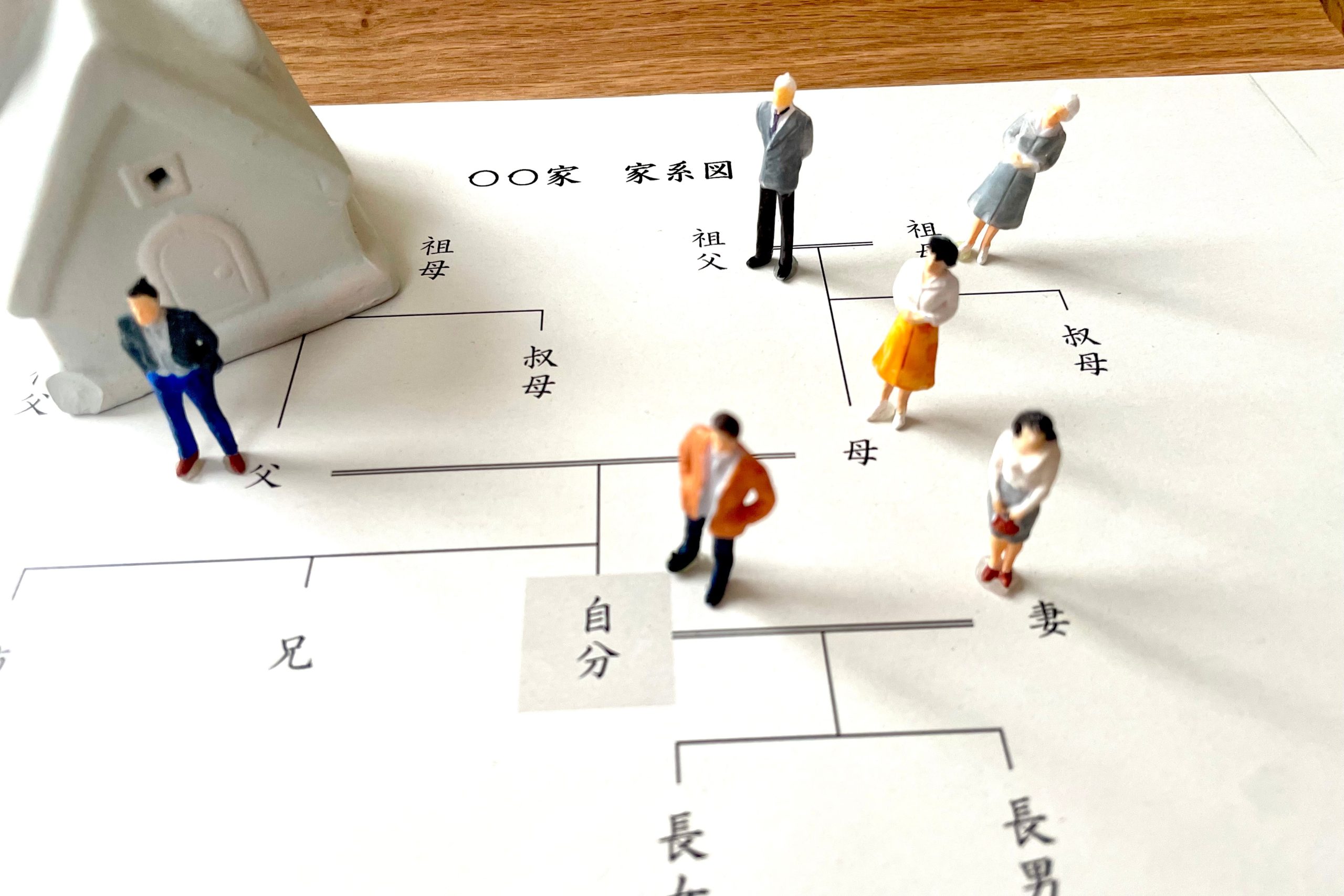

相続関係図の作成

配偶者がいない場合、まずは戸籍を取り寄せて相続関係図を作成し、法定相続人を確定します。

戸籍を元に、相続順位に従って相続人を特定します。

相続人と相続割合の確定方法

法定相続人が確定した後は、相続順位に基づいて相続割合を決定します。

配偶者がいない場合、相続順位の上位にいる相続人が100%の財産を相続します。

具体的な相続のケース

配偶者なし/子あり

子どもがいる場合、子どもが全財産を均等に相続します。

配偶者なし/子なし/親あり

子どもがいない場合、親が全財産を均等に相続します。

配偶者なし/子なし/親なし/兄弟あり

親もいない場合、兄弟姉妹が全財産を均等に相続します。

配偶者なし/子なし/親なし/兄弟なし

上記の全ての相続人がいない場合、特別縁故者が家庭裁判所の認定を受けて財産を相続します。

それもいない場合、財産は国庫に帰属します。

親族が兄弟姉妹のみの場合の相続

相続において、配偶者や子ども、親がいない場合、兄弟姉妹が相続人となることがあります。

このようなケースでは、相続手続きや遺産分割の方法が一般的な場合と異なる点があります。

以下に、親族が兄弟姉妹のみの場合の相続について詳しく解説します。

兄弟姉妹が相続人になる場合

配偶者や子ども、親がいない場合、兄弟姉妹が相続人となります。

この場合の相続順位は以下の通りです。

- 第1順位: 子ども

- 第2順位: 直系尊属(親や祖父母など)

- 第3順位: 兄弟姉妹

上位の相続人がいない場合に、兄弟姉妹が相続人となります。

兄弟姉妹の相続分

兄弟姉妹が相続人となる場合、相続分は均等に分配されます。

ただし、異母兄弟や異父兄弟の場合、その相続分は同父母兄弟の半分となります。

同父母兄弟: 均等に分配

異父兄弟・異母兄弟: 同父母兄弟の相続分の半分

代襲相続

兄弟姉妹が既に亡くなっている場合、その子ども(甥や姪)が代わりに相続人となります。

これを代襲相続といいます。

兄弟姉妹以外に財産を引き継ぐ方法

場合によっては、兄弟姉妹以外の特定の人物や団体に財産を遺したいこともあります。

その場合、以下の方法を検討することができます。

遺言書の作成

遺言書を作成することで、兄弟姉妹以外の特定の人物や団体に財産を遺贈することが可能です。

遺言による遺贈: 特定の人や団体に財産を遺すことができる。

遺贈寄付

遺贈寄付とは、遺言により公益法人やNPO法人、学校法人などに財産を寄付することを指します。

生前贈与

生前に財産を贈与することで、贈与税が発生する場合もありますが、相続時にスムーズに財産を移転することができます。

親族が兄弟姉妹のみの場合の相続は、相続順位や相続分の分配において特有のルールがあります。

兄弟姉妹以外の人や団体に財産を遺したい場合には、遺言書の作成や生前贈与、遺贈寄付などの方法を活用することが重要です。

専門家の助言を得て、適切な相続手続きを行いましょう。

配偶者がいない場合の相続のケース

相続の際、配偶者がいない場合、相続人は他の家族構成によって決まります。

以下では、配偶者がいない場合の相続人が誰になるのか、具体的なケースについて解説します。

配偶者なし/子あり

配偶者がいなくても子どもがいる場合、子どもが全財産を相続します。

子どもが複数いる場合は、均等に分割されます。

例: 子どもが2人いる場合、それぞれが1/2ずつ相続。

配偶者なし/子なし/親あり

配偶者と子どもがいない場合、親が相続人となります。

両親が健在であれば、遺産は均等に分割されます。

例: 親が2人いる場合、それぞれが1/2ずつ相続。

配偶者なし/子なし/親なし/兄弟あり

配偶者も子どもも親もいない場合、兄弟姉妹が相続人となります。

兄弟姉妹が複数いる場合は、均等に分割されます。

例: 兄弟姉妹が3人いる場合、それぞれが1/3ずつ相続。

配偶者なし/子なし/親なし/兄弟なし

配偶者、子ども、親、兄弟姉妹がいない場合、相続人がいないことになります。

この場合、特別縁故者がいれば、その人が相続できます。

特別縁故者がいない場合、遺産は国庫に帰属します。

- 特別縁故者: 生計を同じくしていた人、介護をしていた人などが家庭裁判所に申し立てて認められれば相続可能。

財産目録の作成

相続手続きをスムーズに進めるためには、財産目録の作成が重要です。

プラスの財産だけでなく、マイナスの財産も明記しておきましょう。

- 葬儀やお墓の希望も記載: 葬儀やお墓に関する希望も財産目録に記載しておくと、遺族が困らずに済みます。

生前贈与や遺言書の活用

配偶者がいない場合、自身の意思を反映させるために生前贈与や遺言書を活用することが有効です。

- 生前贈与: 生前に財産を贈与することで、確実に財産を引き継ぐことができます。

- 遺言書の作成: 遺言書を作成することで、希望通りの遺産分割が可能になります。

配偶者がいない場合の相続では、家族構成によって相続人が異なります。

正確な相続手続きを進めるためには、財産目録の作成や生前贈与、遺言書の活用が重要です。

専門家の助言を得て、適切な準備を行いましょう。

配偶者がいない場合の相続の割合

相続が発生した場合、配偶者がいない場合の相続人と相続割合は、被相続人の家族構成により異なります。

以下では、具体的なケースごとに相続割合について解説します。

子がいる場合

配偶者がいない場合、子どもが全財産を均等に相続します。

例: 子どもが2人いる場合、それぞれが1/2ずつ相続。

子がおらず、親がいる場合

配偶者も子どももいない場合、親が全財産を均等に相続します。

両親が健在の場合、財産を1/2ずつ分け合います。

例: 父母が共に健在であれば、それぞれが1/2ずつ相続。

子も親もいない場合

配偶者も子どもも親もいない場合、兄弟姉妹が全財産を均等に相続します。

例: 兄弟姉妹が3人いる場合、それぞれが1/3ずつ相続。

代襲相続の場合

本来の相続人が先に亡くなっている場合、その子どもが相続分を引き継ぎます。

これを代襲相続といいます。

例: 兄弟姉妹の一人が既に亡くなっている場合、その子ども(甥や姪)が相続分を受け継ぐ。

特別縁故者がいる場合

法定相続人がいない場合、特別縁故者が家庭裁判所に申し立てることで相続財産を受け取ることができます。

例: 被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者などが該当する。

相続人が誰もいない場合

法定相続人も特別縁故者もいない場合、相続財産は最終的に国庫に帰属します。

相続割合の表

| 状況 | 相続人 | 相続割合 |

| 子がいる場合 | 子ども | 子どもが均等に分割 |

| 子なし、親がいる場合 | 親 | 両親が均等に分割 |

| 子なし、親なし、兄弟姉妹がいる場合 | 兄弟姉妹 | 兄弟姉妹が均等に分割 |

| 代襲相続 | 甥や姪 | 亡くなった兄弟姉妹の相続分を均等に分割 |

| 特別縁故者がいる場合 | 特別縁故者 | 家庭裁判所の認定により決定 |

| 相続人が誰もいない場合 | – | 財産は国庫に帰属 |

配偶者がいない場合の相続は、家族構成により相続人と相続割合が大きく異なります。

相続の優先順位や特定の条件に基づいた相続割合を理解することが重要です。

また、特別縁故者への相続や財産が国庫に帰属するケースも考慮する必要があります。

相続に関する具体的な手続きについては、専門家の助言を得ることをお勧めします。

配偶者がいない場合の優先順位の確認方法

相続が発生した場合、配偶者がいない場合の相続人の優先順位は、家族構成によって異なります。

以下では、配偶者がいない場合の相続人の優先順位とその確認方法について解説します。

優先順位の確認方法

戸籍謄本の取得

最初に、被相続人の戸籍謄本を取得して相続人を特定します。

戸籍謄本には被相続人の家族構成が記載されているため、相続人を確認するための重要な資料となります。

相続関係図の作成

相続関係図を作成することで、相続人の関係性と優先順位を視覚的に確認できます。

相続関係図は、被相続人を中心に家族関係を図式化したものです。

配偶者がいない場合の優先順位

子どもがいる場合

子どもが第一順位の相続人となります。

子どもが複数いる場合は、均等に相続します。

子どもがいない場合

親が第二順位の相続人となります。

両親が健在であれば、均等に相続します。

子どもも親もいない場合

兄弟姉妹が第三順位の相続人となります。

兄弟姉妹が複数いる場合は、均等に相続します。

代襲相続

本来の相続人が既に亡くなっている場合、その子ども(孫など)が代わりに相続人となります。

これを代襲相続といいます。例えば、兄弟姉妹が亡くなっている場合、その子ども(甥や姪)が相続人となります。

配偶者がいない場合の相続では、子ども、親、兄弟姉妹の順に優先順位が決まります。

相続人を確定するためには、戸籍謄本の取得や相続関係図の作成が重要です。

代襲相続の場合も考慮し、適切な手続きを進めることが求められます。

これにより、相続に関するトラブルを未然に防ぎ、円滑な遺産分割を実現することが可能です。

財産目録を作成する

財産目録の作成は、相続手続きをスムーズに進めるために非常に重要です。

配偶者がいない場合、相続人が財産の全容を把握するのは難しいことがあります。

以下に、財産目録を作成する方法とそのポイントについて解説します。

財産目録の作成方法

財産目録を作成する際は、具体的な住所や口座番号など、誰が見ても分かりやすい情報を記載します。

以下の手順で作成しましょう。

- 不動産: 土地や建物の所在地、面積、評価額などを詳細に記載します。

- 現金・預金: 銀行名、支店名、口座番号、残高をリストアップします。

- 有価証券: 株式や債券の種類、銘柄、数量、評価額を記載します。

- 動産: 車や貴金属、宝石、家具などの詳細をリストに含めます。

マイナスの財産も分かるようにしておく

財産目録にはプラスの財産だけでなく、負債やローンなどのマイナスの財産も明記することが重要です。

- 借金・ローン: 借入先、借入額、残高、返済条件を記載します。

- 未払金: 未払いの税金や公共料金、医療費なども含めます。

葬儀やお墓の希望なども記しておく

財産目録に加えて、葬儀やお墓に関する希望も記載しておくと、相続人が故人の意思を尊重して手続きを進めることができます。

- 葬儀の希望: 葬儀の形式、場所、参加者の希望などを記載します。

- お墓の希望: 墓地の場所や石碑のデザイン、埋葬方法などの希望を具体的に記載します。

- 遺品整理: どのように遺品を整理するか、特に残したいものがあればその旨を記載します。

財産目録を作成することで、相続人が財産の全容を把握しやすくなり、相続手続きを円滑に進めることができます。

プラスの財産だけでなくマイナスの財産も含めること、葬儀やお墓の希望を記載することが重要です。

これにより、相続人が迷うことなく故人の意思を尊重した対応ができるようになります。

生前に準備しておくこと

相続を円滑に進めるためには、生前からの準備が非常に重要です。

特に配偶者がいない場合、相続人が財産全体を把握するのが難しくなるため、以下の準備をしておくことが推奨されます。

財産目録の作成

財産目録とは、所有する不動産、現金、預金、株式など全財産に関する詳細なリストです。

財産目録を作成する際には、具体的な情報を含めて誰にでも分かるように記載します。

- 不動産: 住所・地番、面積、評価額など

- 現金・預金: 銀行名、支店名、口座番号、残高

- 有価証券: 株式や債券の種類、銘柄、数量、評価額

- 動産: 車や貴金属、宝石、家具など

また、プラスの財産だけでなく、借金やローンなどのマイナスの財産も記載することが重要です。

これにより、相続人が正確に財産状況を把握でき、相続放棄を検討する際の判断材料にもなります。

遺言書の作成

遺言書を作成することで、法定相続分とは異なる割合で財産を分けることができます。

また、法定相続人以外の人や団体にも財産を遺贈することが可能です。

遺言書には以下の種類があります。

- 自筆証書遺言: 遺言者が全文を自筆で記載する方式。

手軽に作成できるが、法的な不備があると無効になるリスクがある。 - 公正証書遺言: 公証役場で作成する方式。公証人と証人2人以上の立会いが必要で、法的な信頼性が高い。

生前贈与の検討

生前贈与とは、生前に財産を贈与することです。

年に110万円を超える贈与には贈与税が発生しますが、特定の人に確実に財産を渡したい場合には有効な方法です。

家族信託の検討

家族信託は、信頼できる家族に財産の管理を任せる方法です。

信託契約により、被相続人の死後に財産を受け取る人を指定し、その人が亡くなった場合に次に指定する人に財産を受け渡すことができます。

配偶者がいない場合の相続では、生前の準備が非常に重要です。

財産目録の作成や遺言書の作成、生前贈与や家族信託の活用により、相続人がスムーズに手続きを進められるようにすることが求められます。

相続に関する具体的な手続きについては、専門家の助言を得ることをおすすめします。

生前に検討したい相続

相続の準備は、生前から計画的に行うことで、後に発生するトラブルを防ぐことができます。

特に配偶者がいない場合、相続人にとって重要な情報を整理しておくことが重要です。

以下に、生前に検討しておくべき相続対策について解説します。

財産目録の作成

財産目録は、所有する財産を一覧にしたものです。

以下の項目を含めることで、相続人が財産の全容を把握しやすくなります。

- 不動産: 住所、地番、面積、評価額

- 現金・預金: 銀行名、支店名、口座番号、残高

- 有価証券: 株式や債券の銘柄、数量、評価額

- 動産: 車、貴金属、宝石、家具など

- 負債: 借入先、借入額、残高、返済条件

遺言書の作成

遺言書を作成することで、法定相続分とは異なる財産分配を指示することができます。

遺言書には以下の種類があります。

- 自筆証書遺言: 全文を自筆で書き、日付と署名を記載する。

手軽に作成できるが、法的に無効になるリスクがある。 - 公正証書遺言: 公証人役場で公証人の立会いのもと作成する。

法的な信頼性が高い。

生前贈与の検討

生前贈与は、生きている間に財産を贈与する方法です。

以下の点を考慮して計画します。

- 贈与税の非課税枠: 年間110万円までの贈与は非課税。

- 特定の人への贈与: 特定の人に確実に財産を渡すことができる。

家族信託の検討

家族信託を利用することで、信頼できる家族に財産の管理を任せることができます。

これにより、相続人が財産を適切に管理しやすくなります。

- 信託契約: 財産を信託し、管理や運用を家族に任せる。

- 受益者の指定: 信託財産の受益者を指定し、遺産分割を円滑に進める。

遺贈や寄付の検討

遺贈や寄付を通じて、法定相続人以外の人や団体に財産を遺すことができます。

- 遺贈: 遺言書により、特定の人や団体に財産を遺す。

- 寄付: 学校やNPO法人などへの寄付を検討する。

生前に相続の準備をすることで、相続人にとって分かりやすく、円滑な相続手続きが可能になります。

財産目録の作成や遺言書の作成、生前贈与、家族信託、遺贈や寄付などの対策を検討し、専門家の助言を得ることが重要です。

これにより、相続に関するトラブルを未然に防ぎ、安心して生活を送ることができます。

配偶者なしの場合の遺産相続の割合についてのまとめ

ここまで配偶者なしの場合の遺産相続の割合についてお伝えしてきました。

配偶者なしの場合の遺産相続の割合の要点をまとめると以下の通りです。

- 法定相続割合とは、法定相続人がどの割合で遺産を受け取るかを示すもの

- 配偶者がいない場合、相続人となるのは子ども、親、兄弟姉妹、またはそれ以外の特別縁故者になる

- 生前に準備しておくことは、財産目録、遺言書の作成、生前贈与や家族信託を検討するなど

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。