相続は、家族にとって大きな出来事の一つです。

特に、子供が複数いる場合は、遺産の分割方法や、相続税の負担など、様々な問題が浮上します。

兄弟姉妹間で意見が食い違い、相続トラブルに発展してしまうケースも少なくありません。

この記事では、子供が複数の場合の相続で起こりやすいトラブルと、円滑な相続を行うための対策についてご紹介します。

- 法定相続人とは

- 子ども同士では相続順位があるのか?

- 子ども同士の相続トラブルの原因と対処法

遺産相続の子供の順位についてご参考いただけると幸いです。

ぜひ最後までお読みください。

相続ナビに相続手続きをお任せください。

スマホ・PCで登録完了

役所などに行く必要なし

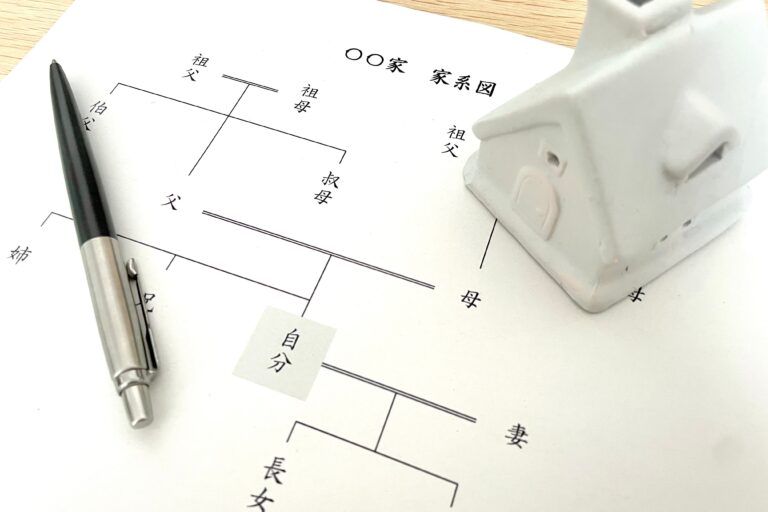

法定相続人とは?

法定相続人とは、法律で定められた相続権を持つ家族を指します。

一般的に、配偶者は常に相続人となり、第一順位には子が、第二順位には親、第三順位には兄弟姉妹が含まれます。

例えば、被相続人に子がいる場合、親や兄弟姉妹は相続人になりません。

また、相続人の組み合わせによって相続分が変わるため、遺産分割でのトラブルを避けるためにも、法定相続人の確認は非常に重要です。

法定相続人とは、故人の財産を相続する権利を法律で定められた人々のことを指します。 相続人には配偶者や子供、親などが含まれ、それぞれの立場や関係性によって相続の順位や割合が違います。 この記事では、以下のポイントを中心に解説します。 […]

法定相続人の範囲と相続順位

法定相続人の範囲と相続順位について、基本的な構成は配偶者と血縁関係にある親族で構成されます。

配偶者は常に法定相続人となり、その他の相続人として子ども、直系尊属(親など)、および兄弟姉妹が続きます。

相続順位は、まず第一順位として被相続人の子どもが優先され、子がいない場合は第二順位の直系尊属が、さらにこれらもいない場合は第三順位の兄弟姉妹が相続人となります。

相続分については、例えば配偶者と子どもが相続人の場合、配偶者は遺産の半分、残りの半分を子どもが平等に分けます。

配偶者と直系尊属がいる場合、配偶者が3分の2を受け取り、残りの3分の1が直系尊属に分配されます。

兄弟姉妹がいる場合は、配偶者が4分の3を受け取り、残りが兄弟姉妹で分けられます。

代襲相続とは?

代襲相続(だいしゅうそうぞく)は、通常の相続人が被相続人の死亡前に亡くなっていた場合に、その人の直系子孫(たとえば子の子である孫)が代わりに相続権を得る制度です。

この制度により、亡くなった相続人に本来あった相続分が、その直系の子孫へと引き継がれます。

典型的な例として、祖父の相続時に祖父の子(親)が既に他界している場合、その孫が祖父の財産を代襲相続するケースが挙げられます。

ただし、代襲相続が適用されるのは、被相続人の「子」または「兄弟姉妹」からの相続に限られ、孫や甥姪がその対象となります。

また、親が相続欠格や廃除で相続権を失った場合も、代襲相続が発生します。

「代襲相続」は、遺産における継承に関する法的な概念であり、一般的な相続とは異なる側面を持っています。 通常の相続者が亡くなった場合、その相続権は直接子孫や配偶者に移ることが一般的ですが、代襲相続では、予期せぬ状況や条件下で相続が行われる仕[…]

子ども同士では相続順位があるのか?

子ども同士に相続順位はありません。民法では、子どもはすべて第一順位の相続人として平等に扱われます。

そのため、被相続人の財産は子ども間で均等に分割されます。

ただし、特別な事情がある場合や遺言書がある場合には、相続分に変動が生じることもあります。

また、相続放棄があった場合やすでに他界している子どもがいる場合には、その子どもの子(孫)が代襲相続人として相続を受けることがあります。

子ども同士の相続トラブルの原因と対処法

子ども同士の相続トラブルは、遺産分割の不平等感や親の介護負担、財産の使途に関する認識の違いなどから生じやすくなります。

これらのトラブルを避けるためには、被相続人が生前に遺言書を作成し、遺産の分割方法や想いを明示しておくことが重要です。

また、専門家を交えた家族会議で各人の意向を話し合うのも効果的です。

公正証書遺言などの法的効力のある形で準備することで、後の紛争を防ぐ助けになります。

両親が離婚しても子供は相続人になる

ご両親が離婚された方、または、その可能性がある方は、将来の相続について不安を抱いているかもしれません。

実は、両親が離婚しても、子供は相続人となるというケースが一般的です。

以下では、両親の離婚が子供の相続に与える影響について解説します。

子供は第1順位の法定相続人

両親が離婚しても、子どもは父母それぞれの相続権を持ち続けます。

法律上、子どもは親の第一順位の法定相続人であり、離婚によってこの地位が失われることはありません。

そのため、親権が片方に渡ったとしても、もう一方の親の財産を相続する権利は残ります。遺産分割に備えて、生前に関係を良好に保つことや、相続についての話し合いを持つことが円滑な相続に役立ちます。

子供が相続できる法定相続分

両親が離婚しても、子どもは双方の法定相続人であり、その地位や権利は失われません。

親が亡くなった際、子どもは法定相続分に従い、他の相続人とともに遺産を相続します。

法定相続分は、例えば子どもと配偶者が相続人の場合、配偶者が1/2、子どもが残りの1/2を人数で等分します。

離婚後も、親権にかかわらず実の親の相続権を持つため、遺産を受け取る権利が保たれます。

子供に保障される遺留分

両親が離婚しても、子どもは親の遺産を一定割合で受け取る「遺留分」が保障されています。

遺留分とは、親が遺言で全財産を他者に譲るとした場合でも、法律により子どもが受け取れる最低限の相続分です。

具体的には、直系卑属である子どもには相続財産の1/2が遺留分として認められています。

これにより、離婚後も実の親との相続において最低限の権利が守られ、経済的保障が確保されます。

離婚した元配偶者が亡くなったときの子供の相続分

ご両親の離婚後、時間が経ち、元配偶者が亡くなったというケースは、決して珍しいことではありません。

この場合、子供は相続の権利を有することができるのですが、相続の手続きや、相続分は、複雑なケースも少なくありません。

以下では、離婚後の相続における子供の権利について、詳しくご紹介します。

元配偶者が再婚していない場合

離婚した元配偶者が再婚しておらず亡くなった場合、その子どもは唯一の法定相続人として相続権を持ちます。

このケースでは、子どもが元配偶者の遺産全体を相続することになり、他に相続人がいなければ遺産の分割をする必要はありません。

法的には離婚によっても親子関係が消滅しないため、子どもの相続分は確保され、元配偶者の遺産をまるごと引き継ぐ権利が認められます。

元配偶者が再婚しており子供はいない場合

離婚した元配偶者が再婚し、再婚相手に子どもがいない場合、その元配偶者が亡くなると、新しい配偶者が相続人となり、遺産全体の相続権を持つことになります。

このケースでは、前婚の子どもには相続権がなく、元配偶者と子の間に直接的な相続関係はありません。

ただし、遺言があれば特定の財産を子どもに残すことは可能です。

元配偶者に再婚相手とその子供がいる場合

離婚した元配偶者が再婚し、その再婚相手との間に子どもがいる場合、元配偶者が亡くなった時の相続分は少し複雑になります。

まず、元配偶者の再婚相手は相続人となり、遺産の一部を受け取ります。

さらに、元配偶者との子どもも相続人として、遺産を受け取る権利があります。

子どもは他の相続人と同じく法定相続分に基づいて遺産を分割することになります。

異母・異父の兄弟姉妹がいる場合

離婚した元配偶者が亡くなった際、異母兄弟や異父兄弟姉妹がいる場合、相続分は兄弟姉妹も含めて分けられます。

元配偶者の子どもは、他の兄弟姉妹と同様に相続権を有しますが、異母・異父兄弟姉妹といった場合でも、相続分は平等に分けられます。

ただし、異母兄弟や異父兄弟姉妹には親子関係がないため、遺産はその親の相続分に基づいて分配されます。

親御様が亡くなられた場合、遺産相続は非常に重要な手続きとなります。 特に、子供が複数いる場合は、遺産をどのように分割するのかが大きな問題となります。 ここでは、遺産相続における子供の遺産分割割合について、子供だけが相続人となった際の[…]

子どもだけで相続手続きを進める際の具体例

子どもだけで相続手続きを進める場合、最初に行うべきことは、相続人であることを証明するための「戸籍謄本」の収集です。

親が亡くなった場合、遺産分割協議を行い、遺言書がなければ法定相続分に従って財産を分割します。

相続人が子どもだけの場合、相続分は均等に分けられるため、話し合いで進めることが一般的です。

手続きの次のステップは、遺産の調査です。不動産や預貯金など、すべての資産を把握し、その評価を行います。

その後、相続税が発生する場合は申告書を税務署に提出します。

また、相続手続きの際に必要となる書類や法的な書式は専門家に相談することで、よりスムーズに進めることが可能です。

遺留分と特別受益に注意

遺留分と特別受益は、相続において重要な要素ですが、これらを理解していないと相続トラブルの原因となります。

遺留分とは、法定相続人が受け取る権利の最低限の相続分を指します。

遺言で特定の相続人に過度に財産を譲渡した場合でも、法定相続人には遺留分として一定割合が保障されており、その割合は子どもであれば半分です。

このため、遺言に反して過剰に遺産を譲り渡すことができません。

一方、特別受益は、相続人が生前に受けた贈与や財産の授与を指します。

例えば、結婚資金や教育資金として親から多額の支援を受けた場合、それが特別受益として相続財産に含まれることがあります。

特別受益がある場合、その分を遺産分割の際に考慮し、相続分が調整されることになります。

特に、これらの要素が未整理の場合、相続人間での誤解や争いを招きやすいので、事前に遺言書を作成し、意図を明確にすることが重要です。

子どものために相続税を軽くするためには

将来、子供に財産をスムーズに引き継ぎたいと考える方は多いでしょう。

しかし、相続税という大きな問題が立ちはだかります。

以下では、子供のために相続税を軽減する方法を、具体的な事例を交えて解説します。相続税対策は、早めの準備が大切です。

基礎控除額をていねいに確認する

子どものために相続税を軽くするためには、まず基礎控除額をしっかりと確認することが重要です。

相続税の基礎控除額は、被相続人の財産に対して一定額を控除できる仕組みで、これを超えた部分に税金が課されます。

基礎控除額は、「3,000万円 + 600万円 × 法定相続人の人数」で計算されるため、相続人が多いほど控除額が増え、相続税の負担を軽減できます。

例えば、子どもが複数人いる場合、基礎控除額が増えることで、遺産が基礎控除内に収まれば、相続税がかからない可能性も出てきます。

また、相続税を軽減するためには、事前に贈与を行うことも有効です。

贈与税の非課税枠を利用し、少しずつ財産を移転することで、相続時の税負担を軽減できます。

これらの対策を事前に計画的に行うことで、子どものために負担を減らすことが可能です。

小規模宅地等の特例を活用する

子どものために相続税を軽減するためには、「小規模宅地等の特例」を活用することが非常に有効です。

この特例は、亡くなった親が所有していた自宅や事業用の土地に対して、相続税の課税価格を大幅に減額する制度です。

特に、自宅を相続する場合、居住用の土地に対して最大80%の減額が適用されるため、大きな税負担を軽減できます。

具体的には、相続人がその土地を実際に住み続ける場合に適用され、最大330㎡までの面積が対象になります。

また、事業用の土地や農地についても、相続人が事業を引き継ぐ場合には減額が可能です。

この特例を活用することで、特に土地の価値が高い場合には、相続税の負担を大幅に減らし、子どもたちへの財産の承継がスムーズに行えるようになります。

ただし、要件や手続きが複雑なため、事前に専門家に相談し、適用条件を正しく確認することが重要です。

3つの税額控除で節税できる可能性も

子どものために相続税を軽減するためには、3つの主要な税額控除を活用することが効果的です。

これらの控除をうまく利用することで、相続税の負担を大きく減らすことが可能です。

1つ目は「相続税額控除」です。これは、相続人に対して一定の条件を満たす場合に適用されるもので、例えば配偶者や直系卑属(子どもなど)に対する控除が含まれます。

これにより、相続税額が直接減少します。

2つ目は「未成年者控除」です。相続人が未成年である場合、税額から一定額を控除することができます。

未成年者控除は、相続税の負担を軽減するために有効です。

3つ目は「障害者控除」です。障害を持つ相続人がいる場合、特別な控除が適用され、相続税額が減額されます。

この控除を活用することで、相続税の支払いが少なくなり、子どもたちの負担を減らせます。

これらの控除は適用条件を満たす場合に有効となるため、事前に確認し、専門家と相談しながら活用することが重要です。

遺産相続の子供の順位についてまとめ

遺産相続の子供の順位についてお伝えしてきました。

遺産相続の子供の順位についてまとめると以下の通りです。

- 法定相続人とは、法律で定められた相続権を持つ家族を指し、一般的に、配偶者は常に相続人となり、第一順位には子が、第二順位には親、第三順位には兄弟姉妹が含まれる

- 子ども同士に相続順位はなく、民法では、子どもはすべて第一順位の相続人として平等に扱われ、被相続人の財産は子ども間で均等に分割される

- トラブルを避けるためには、被相続人が生前に遺言書を作成し、遺産の分割方法や想いを明示しておくことが重要で、専門家を交えた家族会議で各人の意向を話し合うのも効果的である

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。