親御様が亡くなられた場合、遺産相続は非常に重要な手続きとなります。

特に、子供が複数いる場合は、遺産をどのように分割するのかが大きな問題となります。

ここでは、遺産相続における子供の遺産分割割合について、子供だけが相続人となった際の留意点について解説します

- 遺産相続した場合の確定申告は

- 子どもだけで相続の手続きの具体例

- 子供だけが遺産を受け取る場合の留意点

遺産相続の子供の遺産分割の割合についてご参考いただけると幸いです。

ぜひ最後までお読みください。

相続ナビに相続手続きをお任せください。

スマホ・PCで登録完了

役所などに行く必要なし

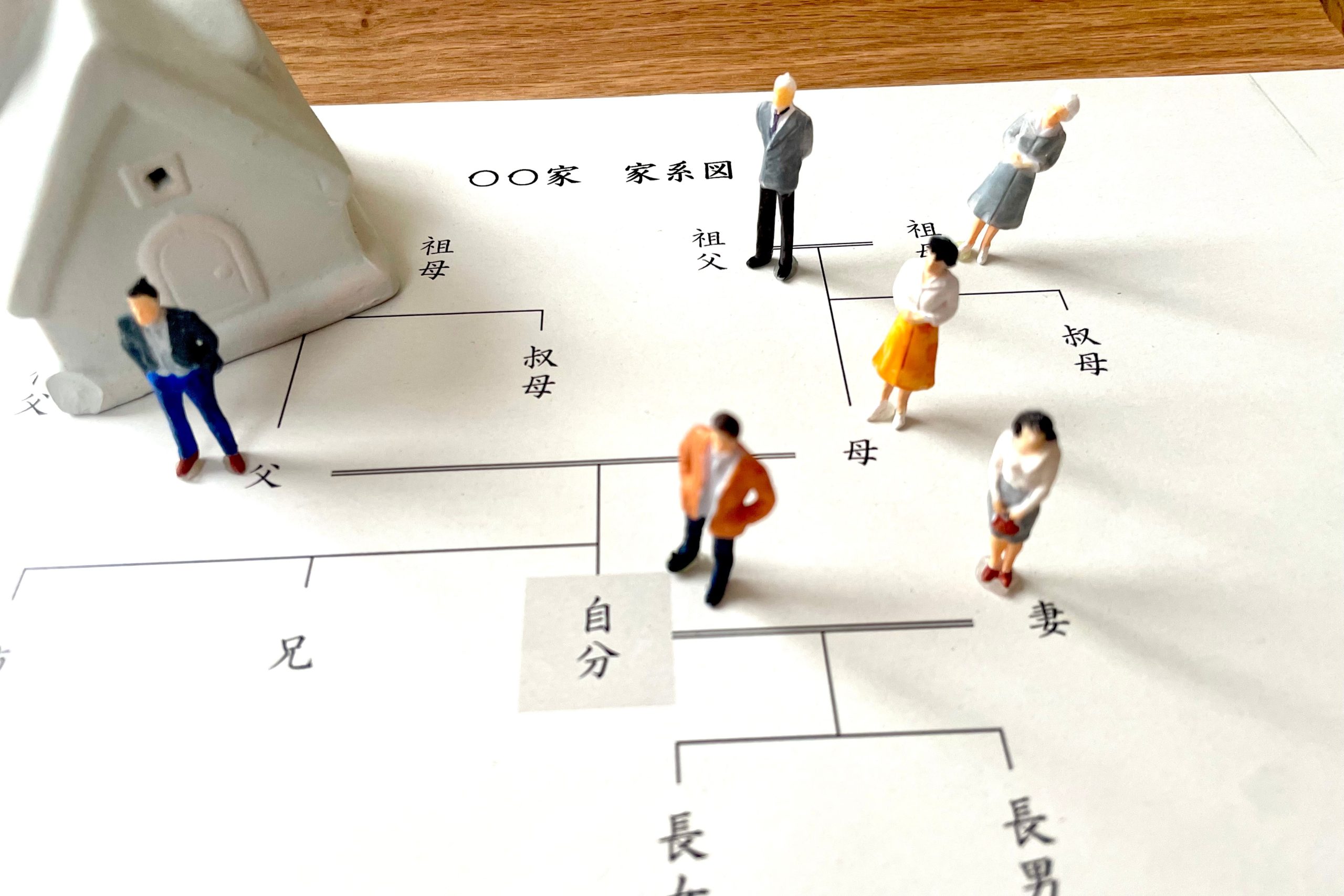

法定相続人とは?相続人と受遺者との違い

亡くなった方の財産を誰が受け継ぐのかを決めるルールを「相続法」と呼びます。

相続法では、大きく分けて2つの方法で相続人が決まります。

相続人は遺言の有無によって異なる

遺産を誰が受け継ぐかは、被相続人が遺言を残しているかどうかによって決まります。

民法964条により、相続では原則として遺言書の内容が優先されることが定められています。

遺言書に「誰にどの財産を相続させるか」または「財産の割合」を指定する指示がある場合、その指示が優先されます。

このように遺言によって財産を受け取る人を受遺者と呼びます。

ただし、遺言書が民法で定められた形式に従っていない場合、その内容は無効となります。

法定相続人の範囲は民法で規定されている

遺言書がない場合や、遺言書に指定されていない遺産の相続については、民法で「誰が相続人になれるか」が規定されています。

この権利を持つ人を「法定相続人」と呼びます。

法定相続人には被相続人の配偶者と血縁関係にある人(血族)が含まれますが、血族については相続順位や相続分に一定のルールがあります。

子供が遺産相続する割合

遺産相続において、子供は重要な役割を担っています。

法定相続人として当然に相続権を持ち、多くの場合、大きな割合で遺産を相続することになります。

しかし、子供の年齢や家族構成、被相続人の意思などによって、具体的な相続割合は大きく変わってきます。

妻と子供が遺産相続する場合

妻と子供が遺産を相続する場合、妻の法定相続分は1/2、子供の法定相続分も1/2となります。

妻と子供2人が遺産相続する場合

遺産相続において、妻と2人の子供が相続人となる場合、法定相続分は次の通りです。

妻は全体の2分の1を、子供たちはそれぞれ全体の4分の1を相続します。

妻と両親が遺産相続する場合

子供がいない場合、妻と両親が遺産相続する場合、妻が3分の2、両親が3分の1となります。(父が6分の1、母が6分の1)

妻と孫1人がいて子供がすでに死亡している場合の遺産相続

子供が既に亡くなっていて、孫が遺産を相続する状況を考えると、妻は全体の半分、つまり2分の1を受け取ります。

そして、孫は残りの半分、つまり全体の2分の1を受け取ります。

子供がいて妻がすでに死亡している場合の遺産相続

妻がすでに死亡している場合、子供がすべての遺産相続を受けることになります。

子供が複数人の場合は均等に分配します。

妻も子供もいない場合の遺産相続

妻も子供もいない場合は、両親(父母)がすべての遺産相続を受けることになります。(父が2分の1、母が2分の1)

子供なしで妻・両親が死亡している場合の遺産相続

妻、両親がすでに死亡していて子供なしの場合は、兄弟・姉妹がすべての遺産相続を受けることになります。

兄弟・姉妹が複数人の場合は均等に配分します。

法定相続分の例

法定相続分は、遺産分割において民法で定められた相続割合を指します。

法定相続分を理解することは、遺産分割協議をスムーズに進めるために非常に重要です。

以下に、法定相続分の具体例をいくつか紹介します。

配偶者と子2人が相続人の場合

配偶者:1/2

子供:1/2(2人の子供が均等に分けるため、それぞれ1/4)

配偶者と直系尊属(両親)が相続人の場合

配偶者:2/3

直系尊属:1/3(両親が均等に分けるため、それぞれ1/6)

配偶者と兄弟姉妹が相続人の場合

配偶者:3/4

兄弟姉妹:1/4(兄弟姉妹が複数いる場合は均等に分ける)

子供2人と、死亡した子の子(孫)2人が相続人の場合

子供:2/3(2人の子供が均等に分けるため、それぞれ1/3)

孫:1/3(2人の孫が均等に分けるため、それぞれ1/6)

子どもだけで相続の手続きの具体例

子どもだけが相続する場合の手続きは、基本的に配偶者がいる場合と同じ流れです。

具体的には以下の通りです。

- 遺言書の有無を確認し、遺言があればそれに従う。

- 遺言書に指定のない部分については遺産分割協議を行う。

相続財産の分配においては、被相続人の意思が最優先されます。

したがって、「遺言>遺産分割協議」が基本ルールです。

ただし、被相続人の意思だけですべてを自由に決めることはできません。

遺言を残す際には、子どもたち全員への配慮が必要です。

法定相続人の範囲と順位

ご家族の方が亡くなられた場合、悲しみに暮れる中、「誰が財産を継ぐのか」「どのように分けたら良いのか」といった疑問が生じるものです。

そこで今回は、法定相続人について、法定相続人の範囲と順位について解説します。

配偶者の取り扱い

配偶者は相続が開始した時点で必ず相続人になります。

ただし、ここでいう配偶者とは「法律上の婚姻関係にある配偶者」のみを指しますので、注意が必要です。

法定相続人と相続順位

配偶者は相続が開始した時点で必ず相続人になります。

ただし、ここでいう配偶者とは「法律上の婚姻関係にある配偶者」のみを指しますので、注意が必要です。

配偶者は常に相続人になります。

相続順位は以下の通りです。

- 第1順位:直系卑属(子や孫、ひ孫など)

- 第2順位:直系尊属(父母や祖父母、曾祖父母など)

- 第3順位:兄弟姉妹(亡くなっている場合には甥や姪)

遺言がない場合、相続人は「配偶者」「直系卑属」「直系尊属」「兄弟姉妹の血族」と民法で定められています。

配偶者は常に相続人であり、被相続人が亡くなった時点で配偶者と子どもがいれば、配偶者と子どもが相続人となります。

子どもや孫などの直系卑属がいない場合は、配偶者と両親や祖父母などの直系尊属が相続人となります。

法定相続人の範囲はどこまで? 親類であっても相続権がない人

被相続人の親族であっても、法定相続人でなければ原則として遺産は受け取れません。

ただし、遺言書で受遺者として指定されていれば遺産を受け取ることができます。

遺言がない場合、被相続人とどれだけ親しかったとしても、遺産は一切受け取れません。

「被相続人と縁があっても相続人になれない人」は以下の通りです。

- 内縁の妻

- 離婚した元配偶者

- 養子縁組していない配偶者の連れ子

- 被相続人の姻族(配偶者の兄弟姉妹や親など)

- 相続順位により法定相続人から外れる人(子が生きている場合の父母や兄弟姉妹など)

- いとこ

- 伯父伯母、叔父叔母

ただし、一定の手続きを経れば特別縁故者として相続財産を受け取れる可能性もあります。

また、2019年7月1日以降の民法(相続法)の改正により、被相続人の生前に介護や看護を行った長男の嫁などの一定の親族は、要件を満たせば特別寄与料を相続人に請求できるようになりました。

子供だけが遺産を受け取る場合の留意点

親御様が亡くなられた場合、子供だけが遺産を受け取るケースは少なくありません。

しかし、そのような場合、いくつかの点に注意する必要があります。

公平性を重視する

常に公平性を意識しましょう。

不公平な内容は深刻な問題を引き起こす可能性があるため、その理由を明確にする必要があります。

例えば、故人の介護をしていたり、経済的支援を受けていた場合などです。

こうした理由がある場合、遺言書に相続金額を多めに指定することがあります。

このような事情が明記されていれば、他の相続人も納得しやすいでしょう。

しかし、理由もなく全額を次男に渡すといった内容では、深刻な問題が発生します。

特定の人だけが少ない、または多い場合には不満が生じるのは当然です。

理由がない場合は公平性を保ち、特定の事情がある場合はその理由を詳細に記載しましょう。

遺留分と寄与分

遺留分と寄与分の確認が重要です。

介護や無償での自営業の手伝いなどの寄与がある場合、その人は他の相続人より多くの財産を受け取ることが可能です。

これは寄与と呼ばれる制度で、故人に対する無償の介護などがあれば、覚えておくとよいでしょう。

ただし、寄与が認められるケースは少ないです。

例えば、一緒に暮らして介護をしていても、生活費の負担がなければ寄与と見なされないことが多いです。

遺言書に記載されていない限り、寄与が認められるのは非常に稀です。

遺留分は兄弟が平等に持っている取り分のことです。

遺留分はすべての相続人に権利があり、侵害された場合は裁判で主張できます。

遺言書に記載されていない限り、遺留分の請求は通ることが多いです。

しかし、裁判は時間と費用がかかり、関係が悪化する可能性があります。

遺言書を作成する際には、寄与分や遺留分を侵害していないかを厳密に確認することが大切です。

財産すべての状況等を把握していない

財政状況を把握できないと、遺産分割の手続きはスムーズに進みません。

遺産分割協議を始めるには、正確な資産の把握が必要です。

しかし、子供が財産管理をしているケースは稀で、ほとんどの場合は財政状況が把握できていません。

故人が遺言書を作成せずに亡くなった場合、まず財産の確認から始めなければなりません。

また、負債がある場合、そのまま相続されるため注意が必要です。

故人が亡くなってから借金が判明することも珍しくないため、生前に子供に伝えるか、遺言に記しておくなどの対策をとりましょう。

子どもにかかる相続税を軽減する方法

親御様が亡くなられた場合、子どもが相続人となるケースは少なくありません。

しかし、子どもが遺産を受け取ると、相続税がかかる場合があります。

相続税は高額な場合が多く、子どもの負担となる可能性があります。

生命保険を活用する

生命保険には相続税の非課税枠があり、【法定相続人の数×500万円】が死亡保険金から差し引かれます。

子どもだけの相続でもこの非課税枠は適用されます。

例えば、死亡保険金が1,000万円の場合、法定相続人が2人なら【500万円×2人=1,000万円】で、保険金は相続税の課税対象にはなりません。

一方、相続人が1人の場合は、500万円が課税対象となります。

この生命保険の非課税枠を利用する方法は、一般的な節税対策として広く知られています。

特例を活用する

「小規模宅地等の特例」は、相続人が相続した居住用宅地や事業用宅地、貸付事業用宅地などを活用する際の税制優遇措置です。

この特例を利用すると、相続した土地の相続税評価額を最大80%減額することができます。

例えば、相続した土地の評価額が4,000万円であれば、最大で800万円まで減額することが可能です(条件によります)。

これにより、相続人は税金負担を軽減することができ、特に特定居住用宅地や特定事業用宅地では、限度面積と減額割合が設定されており、具体的な適用条件については税理士に相談することをお勧めします。

控除を活用する

相続税には配偶者控除以外の控除があります。

未成年者控除

未成年者控除は、相続人が未成年であり、日本国内に住所がある場合に適用される控除制度です。

具体的な控除額は、相続時に未成年である期間に応じて計算され、その期間×10万円となります。

例えば、相続時に7歳であれば、成人するまでの期間は13年間であり、控除額は130万円に相当します。

障害者控除

障害者控除とは、相続後の障害者の生活負担を軽減するために設けられた控除です。

対象は「85歳未満の障害者が財産を相続した場合」であり、被相続人が障害者であった場合には適用されませんのでご注意ください。

- 一般障害者(精神障害者保健福祉手帳で障害等級2級または3級、身体障害者手帳で3級から6級の障害者など):控除額は【満85歳になるまでの年数×10万円】です。

- 特別障害者(精神障害者保健福祉手帳で障害等級1級、身体障害者手帳で1級または2級の障害者など):控除額は【満85歳になるまでの年数×20万円】です。

相次相続控除

相次相続控除は、短期間(10年以内)に続けて相続が発生した場合に一定額が控除される制度です。

この控除は、最初の相続(第一次相続)の相続人が亡くなり、次の相続(第二次相続)が起きた場合に適用されます。

例えば、祖父が亡くなり、父がその相続で相続税を支払い、その後、父が亡くなった際に子どもが相次相続控除を受けることになります。

この控除を受けるためには、以下の条件が必要です。

- 一次相続で被相続人(父)が相続税を支払っていること。

- その被相続人(父)が10年以内に亡くなっていること。

- 控除を受ける人(子ども)がその相続人になっていること。

控除額は、被相続人(父)が支払った相続税を【1年ごとに10%減額した金額】です。

例えば、一次相続で支払った相続税が1,000万円で、二次相続が2年後に発生した場合、20%が減額され、控除額は800万円となります。

遺産相続の子供の遺産分割の割合についてについてまとめ

遺産相続の子供の遺産分割の割合についてお伝えしてきました。

遺産相続の子供の遺産分割の割合についてまとめると以下の通りです。

- 相続人が財産を受け継いだ際に、一定額以上の相続税を支払う必要があり、財産を得たからといって、原則として確定申告は不要だが、所得税の納付が必要なケースもある

- 相続のときの確定申告の注意点は、未払いの医療費や未納の税金は控除対象になるときや還付金は亡くなった人に、還付加算金は相続人に帰属する点が挙げられる

- 確定申告は1月1日から12月31日までの1年間に得た所得(売上から経費を差し引いた額)を計算し、その所得に対する所得税額を算出する

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。