連帯保証人という言葉は、多くの方々が一度は耳にしたことがあるでしょう。

しかし、その具体的な意味や法的な影響について詳しく認識している方は限られている可能性があります。

特に、連帯保証人の地位が相続されるという事態は、多くの問題を引き起こす可能性があります。

本記事では、連帯保証人の相続について以下の点を中心にご紹介します!

- 連帯保証人の相続

- 連帯保証人か確認する方法

- 連帯保証人を相続しない方法

連帯保証人の相続について理解するためにもご参考いただけると幸いです。

ぜひ最後までお読みください。

相続ナビに相続手続きをお任せください。

スマホ・PCで登録完了

役所などに行く必要なし

連帯保証人とは

「連帯保証人」は、金融や不動産取引において重要な役割を果たす存在です。

しかし、その役割と責任は一般的には十分に理解されていません。

ここでは、「連帯保証人」の概念とその重要性、そして最近の法改正による影響について詳しく解説します。

連帯保証人とは何か?

連帯保証人は、主債務者(借り手)が返済できない場合に、その代わりに債務(借金)を返済することを約束した方のことを指します。

連帯保証人は、一般的な保証人とは異なり、債権者(貸し手)から直接請求を受けることが可能で、その責任は非常に重大です。

連帯保証人制度の変更点

民法改正により、連帯保証人制度は大きな変化を遂げました。

これにより、保証人が安易に連帯保証人になることを防ぐため、公証人による保証意思の確認が必要となりました。

また、保証人に対する情報提供が義務化され、保証人が自身の責任を十分に理解した上で保証人になることが求められるようになりました。

連帯保証人としての責任

連帯保証人になることは、重い責任を伴います。

そのため、連帯保証人になるかどうかを決定する際には、その責任を十分に理解し、慎重に判断する必要があります。

連帯保証人は、金融取引において重要な役割を果たします。

しかし、その役割と責任は重大であり、慎重な判断が求められます。

最近の法改正により、保証人が自身の責任を十分に理解した上で保証人になることが求められるようになりました。

これにより、保証人が安易に連帯保証人になることを防ぐことが可能となりました。

連帯保証人の相続

「連帯保証人の相続」とは、被相続人が連帯保証人であった場合、その地位が相続人に引き継がれることを指します。

つまり、被相続人が亡くなった後も、連帯保証人としての責任が相続人に移る可能性があります。

しかし、これは相続人にとって大きなリスクを伴います。

なぜなら、債務者が亡くなったとしても、連帯保証人の責任は消えず、相続人がその責任を負うことになるからです。

そのため、相続の際には、財産だけでなく、連帯保証人の地位も調査する必要があります。

また、2020年の民法改正により、連帯保証人の保護が強化され、連帯保証人の死亡が保証債務の元本確定事由となり、連帯保証人の死後に発生した債務の保証は不要となりました。

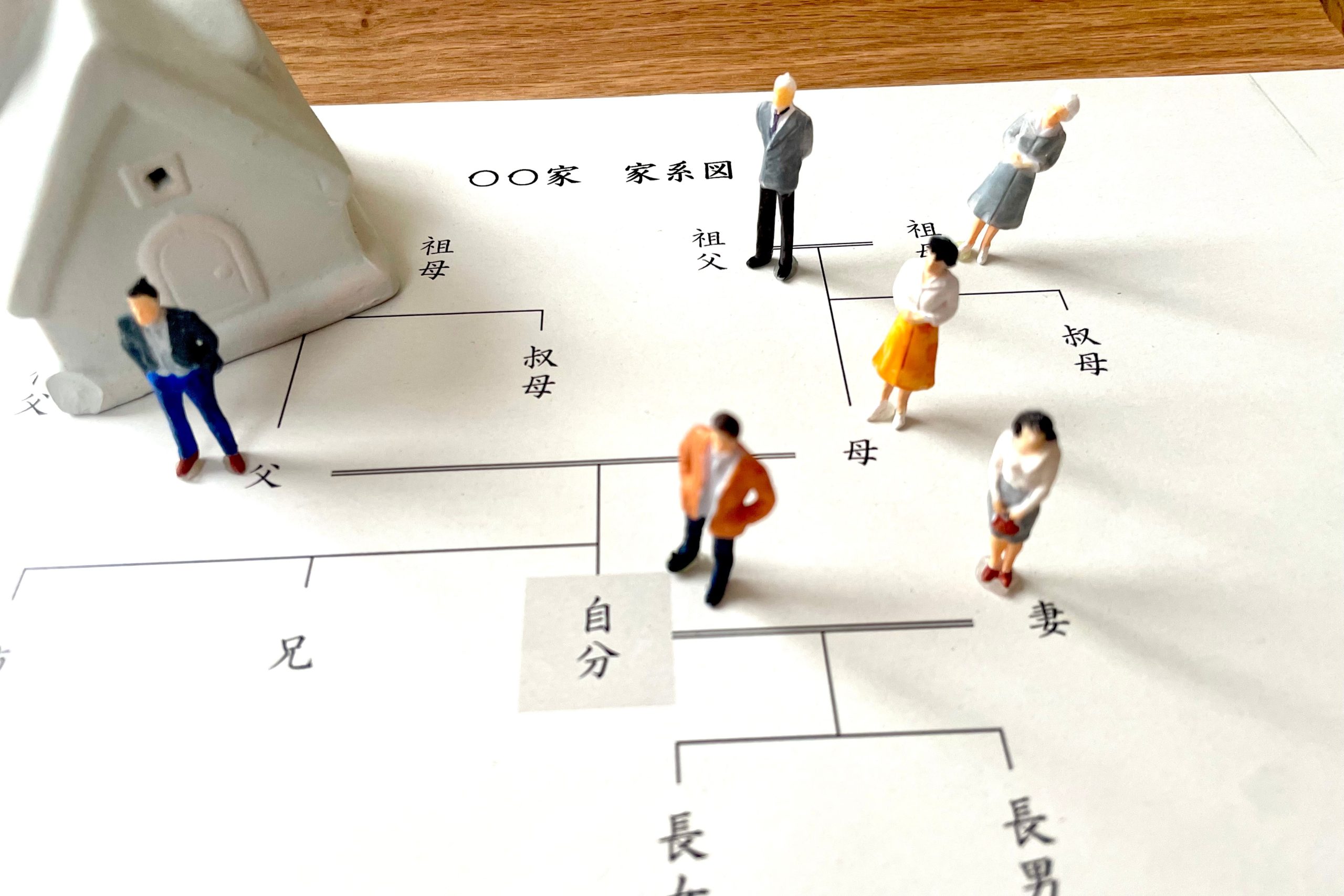

法定相続人

法定相続人とは、法律によって規定された「亡くなった人の財産を受け継ぐ権利を持つ者」を指します。

この範囲には、配偶者と血族が含まれます。

法定相続人の範囲は次の通りです。

- 配偶者:常に相続人となります。

- 血族:相続人の順番や相続財産の配分には、特定の規則が設けられており、これらは法定の基準に従います。

血族の相続順位は以下の通りです。

- 第1順位:直系卑属(子や孫、ひ孫など)

- 第2順位に位置するのは、直系尊属であり、これには父母、祖父母、曾祖父母などが含まれまる

- 第3順位:兄弟姉妹(亡くなっている場合には甥姪)

法定相続人の範囲を確認するためには、亡くなった方の「生まれてから亡くなるまでの連続した戸籍謄本」を集めて確認します。

法定相続人でも相続権がない例も存在します。

例えば、相続欠格という制度により、一定の事由に該当する相続人の相続権は剥奪されます。

以上の情報は、遺産相続に関する基本的な知識の一部です。

具体的な相続手続きを行う際には、必要に応じて専門家(弁護士や税理士など)と相談することをおすすめします。

法定相続人については、こちらの記事もお読みください。

法定相続人とは、故人の財産を相続する権利を法律で定められた人々のことを指します。 相続人には配偶者や子供、親などが含まれ、それぞれの立場や関係性によって相続の順位や割合が違います。 この記事では、以下のポイントを中心に解説します。 […]

連帯保証債務の相続を避ける方法

連帯保証債務の相続は、多くの方が直面する可能性がある問題です。

しかし、適切な対策を講じることで、この問題を回避することが可能です。

連帯保証債務とは

連帯保証債務とは、借金の保証人となった方が、本来の借り主が返済できない場合に、その借金を返済する責任を負うことを指します。

この連帯保証人の地位は、相続の対象となり、相続人はその地位を引き継ぐことになります。

連帯保証債務の相続を避ける方法

連帯保証債務の相続を避けるためには、以下の方法が考えられます。

- 相続放棄: 相続放棄を行うと、財産だけでなく負債も含めた全ての相続を放棄することになります。

しかし、相続放棄をするとプラスの財産も引き継ぐことができなくなるため、注意が必要です。 - 情報収集:被相続人が連帯保証人であったかを丹念に確認することが重要です。

これにより、意図せず連帯保証人となる事態を避けることができます。

連帯保証債務の相続は、予期せぬ負担をもたらす可能性があります。

しかし、適切な対策と情報収集により、そのリスクを軽減することが可能です。

相続に関する問題は複雑であり、専門的な知識が必要となるため、専門家の助けを借りることをおすすめします。

連帯保証人かわからない場合

連帯保証人は、借り手が返済不能になった場合に、その債務を肩代わりする役割を果たします。

しかし、自分が連帯保証人になっているかどうかを把握するのは難しい場合があります。

ここでは、連帯保証人の存在を確認する方法について説明します。

連帯保証人の存在を確認する方法

自分が連帯保証人になっているかどうか不明な場合、最初に行うべきことは、信用情報機関に問い合わせて自分の信用情報を確認することです。

これにより、ほとんどの債権者や債務額を知ることができます。

ただし、信用情報機関に加盟していない団体からの借金については、信用情報機関に問い合わせても連帯保証人になっているかどうかを確認することはできません。

そのような場合は、直接債権者に問い合わせて自分が連帯保証人になっていないかを確認することをおすすめします。

自分が連帯保証人になっているかどうかを確認することは、自分の財政状況を理解する上で非常に重要です。

信用情報機関に問い合わせることで、自分が連帯保証人になっているかどうかを確認することができます。

しかし、すべての債務について確認できるわけではないため、不明な場合は直接債権者に問い合わせることも必要です。

連帯保証債務を相続してしまった場合

連帯保証人は、借り手が返済不能になった場合に、その債務を肩代わりする役割を果たします。

しかし、連帯保証債務を相続した場合、その責任は相続人に移されます。

ここでは、連帯保証債務を相続した場合の詳細な対処法について説明します。

連帯保証債務を相続した場合の詳細な対処法

連帯保証債務を相続した場合、まずは法定相続分に応じて債務を返済することになります。

しかし、全額を返済することが困難な場合、以下の対処法が考えられます。

- 相続放棄: 相続が発生してから3ヶ月以内に相続放棄を行うことで債務を受け継ぐ必要がなくなります。

ただし、相続放棄をすると、プラスの遺産もすべて相続することはできなくなるため、注意が必要です。 - 時効の援用: 消滅時効が成立している場合、債権者に対して消滅時効の援用を行うことで債務を免れることができます。

消滅時効の期間は債務の種類によりますが、一般的には5年または10年とされています。 - 債権者との交渉: 債権者と債務の減額や支払い方法について交渉することも可能です。

債権者との交渉は専門的な知識を必要とするため、弁護士や司法書士などの専門家に依頼することをおすすめします。 - 任意整理や個人再生: 任意整理や個人再生といった法的手続きを利用することで、債務の返済計画を立てることができます。

これらの手続きは法律家に依頼することが一般的で、債務全体を見直し、返済可能な範囲での返済計画を立てます。

連帯保証債務を相続した場合、その責任は重大です。

しかし、適切な対処法を用いることで、その負担を軽減することが可能です。

相続放棄については、こちらの記事もお読みください。

相続は多くの人が一生に一度は経験することとなる、避けて通れない法的な手続きです。 しかし、遺産の相続には様々な問題が潜んでおり、中でも相続放棄の手続きは難解で短期間に行わなければならないため、期限を逃してしまうことも少なくありません。 […]

連帯保証人の地位を相続しない方法

連帯保証人は、借り手が返済不能になった場合に、その債務を肩代わりする役割を果たします。

しかし、連帯保証人の地位を相続すると、その責任は相続人に移されます。

ここでは、連帯保証人の地位を相続せずに済む詳細な手順について説明します。

連帯保証人の地位を相続しない方法

連帯保証人の地位を相続せずに済む最も一般的な方法は、「相続放棄」です。

相続を辞退すると、連帯保証人の地位だけでなく、相続財産のすべてを受け継ぐ権利も放棄されます。

ただし、相続放棄は「自己のために相続の開始があったことを知った時から3ヶ月以内」に行う必要があります。

相続放棄を行うためには、家庭裁判所に相続放棄の申述書を提出する必要があります。

申述書は、家庭裁判所の窓口で入手することができます。

また、申述書の提出は郵送でも可能です。

相続放棄を行った場合、相続人は遺産を一切受け取ることができなくなります。

そのため、相続放棄を行う前には、遺産の価値と債務の額をしっかりと確認することが重要です。

連帯保証人の地位を相続すると、その責任は重大です。

しかし、「相続放棄」を行うことで、その負担を回避することが可能です。

この情報が皆様の疑問に対する答えとなり、連帯保証人の地位に関する不安を少しでも軽減できれば幸いです。

連帯保証債務を相続放棄する方法

連帯保証人は、借り手が返済不能になった場合に、その債務を肩代わりする役割を果たします。

しかし、連帯保証人の地位を相続すると、その責任は相続人に移されます。

ここでは、連帯保証債務を相続放棄するための具体的な手順について詳しく説明します。

連帯保証債務を相続放棄するための具体的な手順

連帯保証債務を相続放棄するためには、以下の手順を踏む必要があります。

- 故人の連帯保証債務の調査: 最初に、故人が共同債務を負っているかどうかを調査します。

これには、故人の家の契約書類を調べる、故人宛ての郵便物やメールを確認する、信用情報機関に情報開示請求をするなどの方法があります。 - 家庭裁判所での相続放棄の申し立て:相続を辞退するには、故人の最終居住地の家庭裁判所に申し立てを行う必要があります。

申述書は、家庭裁判所の窓口で入手することができ、また郵送でも提出可能です。 - 相続開始から3カ月以内の手続き: 相続を辞退する手続きは、「相続の開始を知った日から3カ月以内」に行わなければなりません。

この期間を過ぎると、相続放棄はできなくなります。

連帯保証債務を相続すると、その責任は重大です。

しかし、「相続放棄」を行うことで、その負担を回避することが可能です。

相続放棄とは

相続は、故人の財産を法定の順序に従って相続人に移転する法律上の制度です。

しかし、相続財産に多額の借金が含まれている場合など、相続を受けることが負担となる場合もあります。

そのような場合に選択できるのが「相続放棄」です。

ここでは、「相続放棄」について詳しく解説します。

相続放棄

相続放棄とは、相続人が自身の相続権を放棄し、故人の財産(資産と負債)を一切受け継がない選択をすることを指します。

これにより、故人の借金等の負債を引き継ぐことなく、相続の負担を回避することが可能となります。

相続放棄の手続き

相続放棄の手続きは、家庭裁判所に申述を行うことで実施されます。

申述は、相続開始の原因となる事実(故人の死亡等)を知った時から3ヶ月以内に行う必要があります。

申述書は家庭裁判所の窓口にて入手可能で、郵送でも提出できます。

相続放棄は、相続による負担を避けるための重要な選択肢です。

しかし、相続放棄は原則として取り消すことができないため、慎重に判断する必要があります。

相続放棄を検討する際は、専門家の意見を求めることも重要です。

遺産相続は、被相続人(亡くなった方)の財産を相続人が受け継ぐ手続きですが、すべての相続が喜ばしいものとは限りません。 被相続人の財産に多額の負債が含まれている場合や、相続手続きを避けたい事情がある場合など、相続人が相続放棄を選択するこ[…]

相続放棄の延長が認められる場合

相続放棄は、相続人が自身の相続権を放棄し、故人の財産(資産と負債)を一切受け継がない選択をすることを指します。

通常、相続放棄の期限は相続開始を知った日から3ヶ月とされています。

しかし、特定の状況下では、この期限を延長することが可能です。

ここでは、相続放棄の期限延長が認められるケースとその手続きについて詳しく解説します。

相続放棄の期限延長が認められるケース

相続放棄の期限延長が認められる主なケースは以下の3つです。

財産の全容把握に時間がかかる場合

相続財産の全体を把握し、プラスの財産とマイナスのいずれが多いのか、借金等があるのか無いのかなど、財産の調査が間に合わない場合です。

期限後に相続人であることを知った場合

相続人が相続開始を知った日から3カ月以内に相続放棄をしなければならないという原則がありますが、相続人が期限後に相続人であることを知った場合、相続放棄の期限が延長される可能性があります。

これは、相続人が自身が相続人であることを知らなかったという事情が認められる場合に限ります。

相続人の複数名が所在不明の場合

相続人が複数名存在し、そのうちの一部または全員が所在不明である場合、相続放棄の期限が延長されることがあります。

これは、相続人全員で遺産分割協議を行う必要があるため、一部の相続人が所在不明であると、適切な協議が行えず、相続放棄の判断が難しくなるからです。

相続放棄の期限延長の手続き

相続放棄の期限延長を行うためには、家庭裁判所に「相続の承認又は放棄の期間の伸長の申立て」を行う必要があります。

この申立ては、相続開始を知った日から3ヶ月以内に行う必要があります。

相続放棄は、相続による負担を避けるための重要な選択肢です。

しかし、相続放棄の期限は通常3ヶ月と限られています。

特定の状況下では、この期限を延長することが可能です。

相続放棄を検討する際は、専門家の意見を求めることも重要です。

連帯保証人の消滅時効

連帯保証人は、借り手が返済不能になった場合に、その債務を肩代わりする役割を果たします。

しかし、連帯保証人の責任は重大であり、その責任が永遠に続くわけではありません。

法律上、一定の期間が経過すると、連帯保証人の債務は消滅時効により消滅する可能性があります。

ここでは、連帯保証人の消滅時効について詳しく解説します。

連帯保証人の消滅時効とは

連帯保証人の消滅時効とは、連帯保証人が一定の期間、債務の返済を行わないことで、その債務が法的に消滅することを指します。

この消滅時効の期間は、債務の性質や借入先により異なります。

消滅時効の期間と起算点

消滅時効の期間は、一般的には借金をしたタイミングや借入先によって異なります。

例えば、銀行や貸金業者からの借金の場合、消滅時効の期間は5年とされています。

一方、個人間の借金の場合、消滅時効の期間は10年とされています。

消滅時効の起算点は、最終返済日の翌日からとされています。

つまり、最終返済日から消滅時効の期間が経過すれば、連帯保証人の債務は消滅時効により消滅する可能性があります。

消滅時効の援用

消滅時効が成立した場合でも、それを主張しなければ、債務は消滅しません。

これを「消滅時効の援用」といいます。

連帯保証人は、自身の債務について消滅時効が成立した場合、消滅時効の援用を行うことで、債務から解放される可能性があります。

連帯保証人の責任は重大ですが、一定の期間が経過すると、その債務は消滅時効により消滅する可能性があります。

消滅時効の成立や援用には複雑なルールがありますので、専門家の意見を求めることも重要です。

連帯保証人の相続についてのまとめ

ここまで連帯保証人の相続についてお伝えしてきました。

連帯保証人の相続の要点をまとめると以下の通りです。

- 連帯保証人の地位は、原則として相続される、もし故人が連帯保証人であった場合、その責任は相続人に移される可能性がある

- 連帯保証人か確認するためには、信用情報機関への問い合わせや、直接債権者への問い合わせなどが有効

- 連帯保証人を相続しない方法としては、相続放棄があり、これにより、相続人は故人の財産(資産と負債)を一切受け継がない選択をすることができる

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。