相続について気になる方も多いのではないでしょうか?

本記事では、相続について以下の点を中心にご紹介します!

- 相続の種類

- 相続に関係する税金とは

- 相続でよくあるトラブルとは

相続について理解するためにもご参考いただけると幸いです。

ぜひ最後までお読みください。

相続ナビに相続手続きをお任せください。

スマホ・PCで登録完了

役所などに行く必要なし

相続とは

相続は、法律によって手順が定められています。

相続手続きにより、亡くなった人の財産や権利義務が生前の関係に基づいて法定相続人に移行します。

相続には多くの法律的手続きや税金の支払いが関わり、適切な知識と理解が必要です。

相続はどのように行うのでしょうか?

以下では具体的な相続の仕方についてご紹介します。

限定承認

限定承認とは、故人の相続財産においてプラスの財産の範囲内でマイナスの財産を相続する方法です。

この方法は、相続時にプラス財産とマイナス財産の具体的な残高が不明確な場合に有用です。

主な特徴とメリット

ここからは限定承認の特徴とメリットについて説明します。

財産の選択的相続

限定承認では、相続人がプラス財産の範囲内でのみマイナスの財産(借金、債務など)を引き受けることができます。

これにより、相続人はプラスの財産を保持しながら、負債を制限できます。

特に、自宅や特定の重要な財産を守りたい場合に役立ちます。

安心感

財産の詳細が明確でない場合や、マイナス財産が不確かな場合でも、限定承認を選ぶことで不測のリスクを回避できます。

具体的な借金の額が不明確な場合でも、限定承認によってマイナス財産をプラス財産の範囲内で処理できます。

家庭裁判所の手続き

限定承認を選ぶ場合、相続人全員が家庭裁判所に申し立てを行う必要があります。

この点はデメリットとも言えますが、一方で家庭裁判所の審査を経ることで、相続人全員の合意を確保しやすく、紛争を防ぐ一助となります。

期限と延長

限定承認の申し立て期限は、故人の死亡を知った日から3か月以内です。

しかし、財産の調査に時間がかかる場合、家庭裁判所に申し立てを行って期間を延長することも可能です。

限定承認のデメリット

限定承認にはデメリットも存在します。

相続人全員の合意

限定承認を選ぶためには、相続人全員の同意が必要です。

相続人間で合意が得られない場合、この方法を選択することが難しくなります。

譲渡所得税

不動産や株式などの財産がある場合、限定承認を行うことで譲渡所得税が発生する可能性があります。

財産の値上がり益に対して課税されます。

手続きの複雑さ

限定承認は手続きが複雑で時間がかかることがあり、納得のいく結果を得るまで1年から2年かかることもあります。

また、不動産の売却が必要な場合、競売を行う必要があり、手続きが一層複雑になります。

限定承認は、相続人がプラス財産を守りつつマイナス財産を制限する手段として有用ですが、その複雑さと家庭裁判所への申し立てが必要である点を理解し、慎重に判断することが重要です。

迷った際は専門家への相談をおすすめします。

相続において、財産を受け継ぐ際には、必ずしもプラスの遺産だけがあるというわけではありません。 負債が遺産に含まれている場合、相続人にとっては大きな負担となる可能性があります。 そんな時に活用できるのが「限定承認」です。 本記事では[…]

単純承認

単純承認は、相続人が亡くなった被相続人の財産を、プラスとマイナスの区別なくそのまますべて相続する方法です。

つまり、相続財産にはプラスの資産だけでなく、マイナスの債務も含まれ、相続人がそのまま引き継ぎます。

この際、マイナス財産が多い場合でも、相続人は自身の財産を使って不足分の債務を返済する必要があります。

単純承認を選択するためには、特別な手続きは必要ありません。

単純承認のメリット

相続財産を確認し、相続人間で分割協議を行うだけで済み、裁判所への提出書類なども不要です。

単純承認の主なメリットは、特別な手続きを必要としないことです。

手続きのために書類を取得する手間が省け、相続手続きが迅速に進行します。

また、相続の開始から3か月以内に相続放棄または限定承認を選択しない限り、単純承認を選び続けることができます。

単純承認のデメリット

単純承認にはいくつかのデメリットも存在します。

最も重要なデメリットは、すべての相続財産をそのまま受け継ぐため、マイナス財産が多い場合にリスクがあることです。

マイナス財産がプラス財産を上回る場合、相続人はその差額を支払う必要があり、自身の財産が減少する可能性があります。

相続財産の詳細が不明確な状態で単純承認を選択すると、不測のリスクが生じる可能性が高まります。

さらに、相続開始から3か月が経過すると、相続放棄や限定承認の選択肢が消滅するため、単純承認を選ぶ前に専門家へ相談することをおすすめします。

相続には多くの法的要素が絡むため、慎重な判断が必要です。

相続放棄

相続放棄は、相続人が故人の権利と義務を拒絶する意思を表明する手続きです。

この選択をすることで、相続財産(資産や債務など)を一切引き継がないことが可能です。

以下で相続放棄について説明します。

手続きの期限

相続放棄は、故人の死亡が知った日から3か月以内に家庭裁判所へ申述書を提出し、それが受理されることで認められます。

ただし、形式的に受理されても、相続放棄の有効性が確定するわけではなく、後に法的な争いが生じる可能性があります。

期間の延長

3か月以内に判断がつかない場合、家庭裁判所に期間の延長を申し立てることができます。

財産の調査に時間がかかる場合や、相続人が遠くに住んでいて情報収集に時間がかかる場合に利用されます。

知識の変化

相続開始後に債権者からの請求を受け、そのとき初めて故人の債務の存在を知った場合、相続開始から3か月を経過していても相続放棄を承認されることがあります。

このような変化があった場合には、相続放棄の選択が検討されます。

放棄者の地位

相続放棄を選択すると、その相続人は事実上相続人として扱われなかったことになります。

そして、その相続人の直系の親や子供たち(直系卑属)に対しても代襲相続が発生しません。

つまり、その相続人の子供たちが相続人として取り扱われることはありません。

法定相続の変化

相続放棄により、法定相続における後順位の相続人が相続人となります。

例えば、すべての子供が相続放棄を選択した場合、直系の親(父母など)が相続人となります。

その後、直系の親も相続放棄を選ぶ場合、兄弟姉妹が相続人となります。

ただし、被相続人の配偶者は常に相続人となります。

債務超過の場合

相続財産が債務超過の場合、債務を回避するためには、すべての相続人が相続放棄を選択する必要があります。

それによって、相続人は債務を引き継がず、財産を放棄することで債権者に対する責任を回避します。

相続放棄は、相続人が負債を背負わずに相続財産から離れる方法としておすすめです。

しかし、手続きへの不安や判断に迷った際は専門家へ相談することをおすすめします。

相続の放棄について気になる方も多いのではないでしょうか? 本記事では、相続の放棄について以下の点を中心にご紹介します! 相続の放棄の流れとは 相続の放棄に必要な書類 相続の放棄の注意点について 相続の放棄につい[…]

分割の方法

相続は、故人の財産を法定相続人が受け継ぐ方法です。

相続の種類や方法を理解することは、相続におけるトラブルを避け、円滑な手続きを進めるために重要です。

ここでは、相続の基本的な種類やそれぞれの特徴、手続きについて解説します。

遺産分割協議

遺産分割協議は、相続人全員で遺産の分割について話し合い、合意に基づいて遺産を分割する方法です。

この協議は、遺言書が存在しない場合や遺言書に従わない場合に行われます。

以下は遺産分割協議について説明します。

分割の原則

遺産分割協議では、誰がどのような割合で遺産を引き継ぐのかを相続人全員で話し合います。

通常、遺言書が存在する場合には、その遺言に従った分割が行われます。

遺言がない場合には、民法によって相続分の割合が規定されていますが、相続人全員が合意すれば異なる割合で分割することができます。

合意の必要性

遺産分割協議は相続人全員が合意しなければ無効です。

また、行方不明の相続人を除外したり、隠し子の存在を知らずに分割協議を行った場合、その協議は無効とされます。

全ての相続人の意見を尊重し、合意を得ることが重要です。

期限

遺産分割協議には特定の期限は設けられていません。

ただし、相続税に関連する事項では、協議が確定しないと相続税の軽減措置が受けられない場合があります。

相続税にかかる可能性がある場合、相続開始後約10ヶ月以内に協議を終えなければならないことがあります。

例えば、配偶者が相続人の場合、配偶者控除を受けるためには期限内に遺産分割を完了する必要があります。

基礎控除

相続税にかかる場合でも、多くの人には基礎控除が適用され、相続税がかからないことが一般的です。

したがって、相続税がかからない場合には、特別な期限を気にする必要はありません。

遺産分割協議は、相続人全員が遺産の分割に合意するための重要な手続きです。

相続人同士の関係を保ちつつ、遺産分割を適切に行うためには、専門家をはさむことをおすすめします。

遺言

遺言は相続の方法の一つであり、遺言者が自分の財産を亡くなった後にどのように分配するかを指定する書類です。

遺言書にはいくつかの異なる種類があり、それぞれ異なる条件や手続きが適用されます。

自筆証書遺言

遺言者自身が遺言書を手書きし、日付と署名を行います。

この方法では、遺言者の手書きであることが求められ、他人に代筆してもらったり、パソコンで作成したりすることは認められていません。

遺言者の真実の意思を反映するために、自筆で書かれたものであることが重要です。

秘密証書遺言

遺言内容を書いた文書に遺言者が署名し、それを封筒に入れ、封印します。

この封筒を公証人と複数の証人の前で提出し、封印の正確性を確認した全員が署名します。

この方法は、遺言内容を秘密にしたい場合に使用されます。

公正証書遺言

遺言者は公証人と複数の証人の前で遺言の趣旨を述べ、公証人がそれを筆記し、内容を読み聞かせ、全員が署名押印します。

この方法は公的な証拠が必要な場合や遺言内容を明示的にするために使用されます。

これらの遺言の方式は、遺言者の真意を尊重し、法律に従った遺言の作成を保証するために設けられています。

遺言書は遺言者の死後に効力を発揮し、相続財産の分配方法を決定します。

遺言に有効期限はありませんが、遺言者がいつでも修正や撤回ができることに留意してください。

遺言は法定相続分とは異なる方法で遺産を分配するための重要な手段です。

遺産分割調停・審判

遺産分割に関するトラブルは、家族間の関係や財産の価値によって複雑になることが多いです。

このような問題を解決するための手段として、家庭裁判所での遺産分割調停や審判が存在します。

ここでは、これらの手続きの基本的な流れやメリットについて解説します。

遺産分割審判とは?

遺産分割審判は、遺産分割における紛争を解決するための法的手続きであり、家庭裁判所が行います。

裁判官は、当事者の主張や提出された資料を元に、遺産分割方法について判断と決定を下します。

調停や協議が不成功で、合意に達しない場合、最終的な決定を行うための手続きとして遺産分割審判が用いられます。

遺産分割審判の手続きは次のように進行します。

- 調停が不成立

まず、相続人たちが遺産分割調停を試みます。

調停で合意が成立しない場合、審判へと進みます。

- 審判手続き開始

家庭裁判所に審判手続きを申し立てます。

- 審判審理

裁判官が当事者の主張や証拠を審理し、遺産分割方法について判断を下します。

- 審判の結果

裁判官が遺産分割の最終的な決定を行います。

この決定は法的拘束力を持ち、当事者はこれに従わなければなりません。

遺産分割審判のメリット

遺産分割審判の主なメリットは次のとおりです。

- 公正な判断

裁判官が中立的な立場から遺産分割を判断し、公平な結論を導き出します。

- 法的拘束力

審判の決定は法的に拘束力があり、当事者はこれに従わなければなりません。

- 紛争解決

調停や協議が不成立の場合、最終的な紛争解決手段として遺産分割審判が提供され、遺産分割の確定を迅速に行えます。

遺産分割審判は、相続人間の紛争を法的に解決する手続きであり、調停や協議が不成功な場合に頼ることができます。

迷った際は専門家への相談をおすすめします。

遺産分割審判は、遺産相続における複雑な問題を解決するための法的手段です。

しかし、その手続きは専門的であり、一般の方々にとっては理解しにくいかもしれません。

この記事では、遺産分割審判について以下の点を中心にご紹介します!

[…]

相続の財産対象について

相続財産は、法定相続人が亡くなった人から法律に基づいて受け継ぐ財産や権利義務のことを指します。

これには、プラスの財産である不動産や預貯金、マイナスの財産である借金やローンも含まれます。

ここでは、相続の財産対象について具体的な例を交えて解説します。

プラスになる相続財産

「プラスの相続財産」とは、相続財産の中で、実質的な価値を持ち、相続人にとって利益をもたらす財産のことです。

以下に、プラスの相続財産の主な例をご紹介します。

不動産と不動産上の権利

不動産には土地や建物などが含まれます。

また、借地権や借家権なども不動産上の権利としてプラスの相続財産に含まれます。

これらは賃貸収入や売却による利益をもたらすことがあります。

現金・有価証券

現金や預貯金、株券、貸付金、小切手などは、直接的な価値を持つプラスの相続財産です。

これらの資産は、相続人が自由に使用できるため、財産運用や生活費に利用されることがあります。

動産

自動車、家財、船舶、骨董品、宝石、貴金属、美術品など、移動可能な財産は動産と呼ばれ、プラスの相続財産となります。

これらの財産は売却や賃貸などによって利益を生み出すことが期待できます。

その他

その他のプラスの相続財産には、電話加入権、ゴルフ会員権、著作権、慰謝料請求権、損害賠償請求権などが含まれます。

これらの権利や請求権は、相続人に収益をもたらす場合があります。

プラスの相続財産は、相続人にとって経済的な利益をもたらす資産であり、適切に管理や運用されることで、家計の安定や将来の計画に役立つことがあります。

ただし、相続には法的な手続きや税金の問題も伴うため、専門家に基づくアドバイスや計画をおすすめします。

マイナスになる相続財産

「マイナスの相続財産」とは、相続財産の中で負債や未払いの金額を指します。

以下で、マイナスの相続財産の主な例をご紹介します。

負債

借金、買掛金、住宅ローン、小切手など、相続人や被相続人が支払うべき金額が未払いの状態の場合、これらはマイナスの相続財産として承継されます。

相続人は、これらの負債を相続財産から償還する必要があります。

税金関係

未払いの所得税、住民税、その他未払いの税金などもマイナスの相続財産です。

相続人は、被相続人の財産からこれらの未払い税金を支払わなければなりません。

税金は特に注意が必要で、未払いの税金が相続財産に含まれる場合、相続人はその支払いを計画的に行わなければならないことがあります。

その他

未払い分の家賃や地代、未払いの医療費などもマイナスの相続財産として考えられます。

これらの未払い金額は、相続人が責任を負うことになります。

マイナスの相続財産は、相続人にとって負担となる要素です。

相続財産の評価において、これらの負債や未払い金額を考慮する必要があります。

また、相続人は、相続財産の管理や整理を行い、負債を適切に処理するための計画を立てることが求められます。

みなし相続財産について

「みなし相続財産」は、相続が原因で生じる一定の経済的価値を持つ財産のことを指します。

以下で、みなし相続財産の主な例をご紹介します。

生命保険金と死亡に伴う損害保険金

相続人が亡くなった際に受け取る生命保険金や、事故や災害による死亡に伴う損害保険金は、みなし相続財産として扱われます。

被相続人が亡くなったことがこの支払いの原因であるため、相続人が受け取った場合、相続財産とみなされ、相続税の課税対象になります。

死亡退職金

被相続人が勤務先から受け取った死亡退職金も、みなし相続財産です。

相続人がこれを受け取る場合、相続財産として課税されます。

生命保険契約に関する権利

被相続人が生前に保有していた生命保険契約に関する権利、特に現金の引き出し権利や権利の譲渡権などは、みなし相続財産として考えられます。

定期金に関する権利

被相続人が受け取る権利を持っていた定期金(リースやローンの返済など)もみなし相続財産に含まれます。

信託受益権

信託に関連する受益権が、みなし相続財産として考えられます。

被相続人が信託を設定していた場合、その信託受益権は相続人に受け継がれる可能性があります。

みなし相続財産は、被相続人が亡くなったことがこれらの財産の支払いや権利の発生の原因であるため、相続人がこれらの財産を受け取ると、相続財産と見なされ、相続税の対象となります。

相続税法に基づいて課税され、相続人はこれらの財産に対する税金を支払う必要があります。

少しでもわからないことがある方は専門家へのご相談をおすすめします。

みなし相続財産は、相続税法上特別に取り扱われる財産の一つで、相続人が相続する財産とは別に計算されます。

しかし、その詳細は複雑で、理解するのは難しいかもしれません。

この記事では、みなし相続財産について以下の点を中心にご紹介します![…]

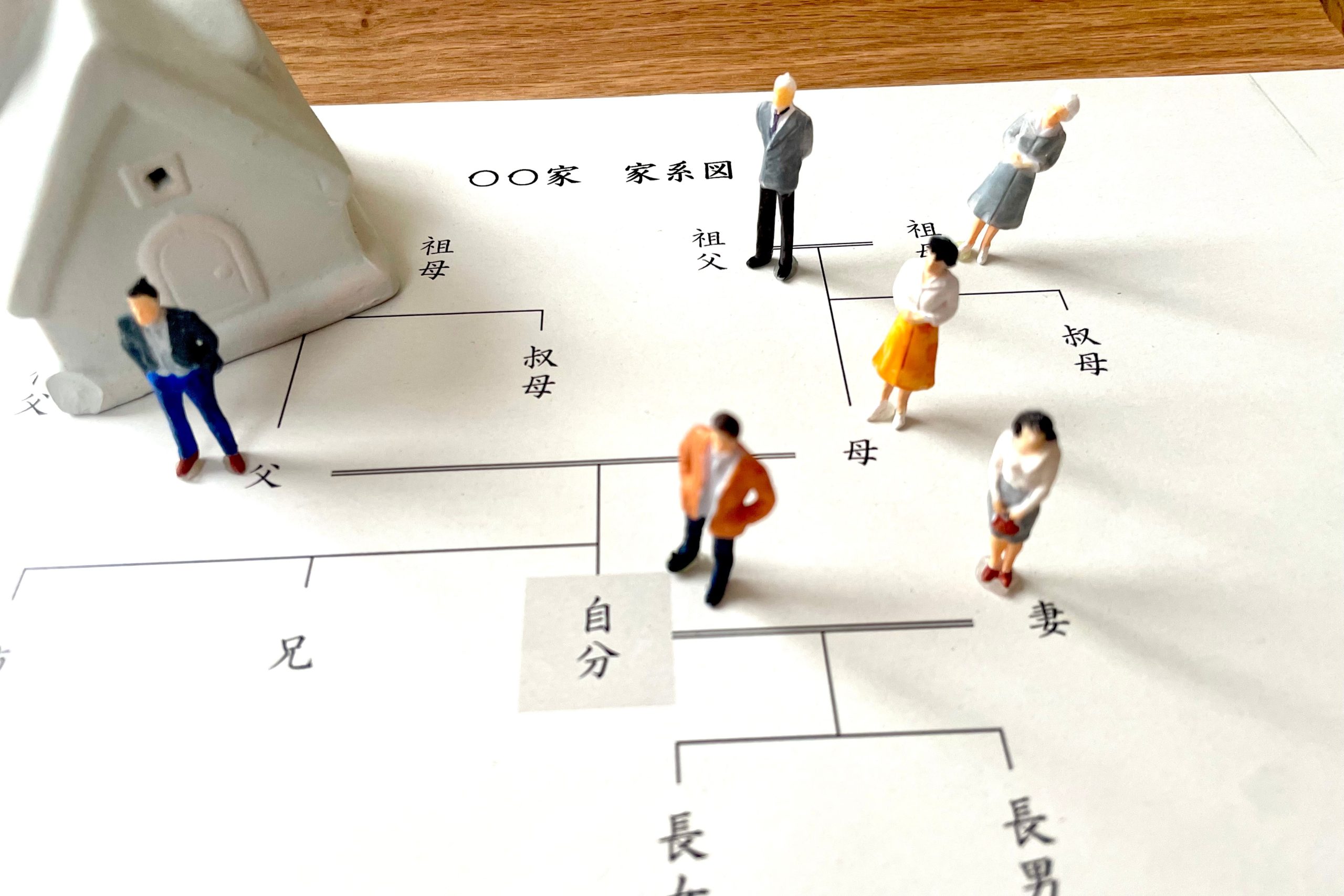

相続の順位について

相続する人はどのように決まるのでしょうか?

相続の順番は、誰がどのような順番で遺産を受け取るかを決定する上で重要なポイントになります。

ここでは、法定相続人の範囲、相続の順位と割合についてご紹介します。

法定相続人の順位とは

法定相続人とその順位について簡単にご紹介します。

法定相続人とは、相続財産を法律に基づいて相続する権利を持つ人々のことです。

以下に、法定相続人の順位と相続の割合(法定相続分)をご紹介します。

配偶者

配偶者は、どの状況でも常に相続人となります。

相続の割合は、配偶者がいる場合、一般的には遺産の半分を相続します。

子どもなどの直系卑属

被相続人の子どもなどの直系卑属は、第1の順位に位置します。

ただし、子どもが既に亡くなっている場合、その子どもの子ども(孫やひ孫)が相続人となります。

配偶者と子どもがいる場合、配偶者は2分の1、子どもや子どもの直系尊属は2分の1を相続します。

父母や祖父母などの直系尊属

第2の順位には、父母や祖父母などの直系尊属が位置します。

父母と祖父母が同時に相続人となる場合、死亡した被相続人により近い世代である父母が優先され、配偶者は3分の2、父母や祖父母などの直系尊属は3分の1を相続します。

兄弟姉妹

第3の順位には、兄弟姉妹が位置します。

ただし、兄弟姉妹が既に亡くなっている場合、その兄弟姉妹の子ども(甥や姪)が相続人となります。

配偶者がいる場合、配偶者は4分の3、兄弟姉妹などの直系尊属は4分の1を相続します。

これらが法定相続人の順位と割合に関する基本的なルールです。

ただし、具体的な状況や法的要因によって異なる場合もあります。

そのため、相続に関する法的アドバイスを専門家から受けることをおすすめします。

相続の手続きにおいては、遺言書や財産状況などの要因も考慮され、相続分が異なることがあります。

遺書や連れ子との関係

相続における遺書や連れ子との関係についてご紹介します。

配偶者の連れ子は、相続法上では通常、相続人には含まれません。

たとえ同じ戸籍に入籍している場合でも、法的には親子の関係にはなりません。

そのため、この子にも等しく相続権を与えるためには、生前に養子縁組を行う必要があります。

養子縁組を行うことで、配偶者の連れ子も、法定相続人として第1順位に位置付けられます。

なお、この場合、母親や父親が亡くなると、養子縁組をしていなくても、連れ子と生まれた子どもたちは等しく第1順位の相続人となります。

しかし、故人が遺言書を残している場合、法定相続人の順位にかかわらず、遺言書が優先されます。

遺言書によって法定相続分を侵害した場合でも、それは有効なものとなります。

このため、遺言書を作成する際には、遺言者が法定相続人に対して異なる遺贈を行うことができます。

ただし、法定相続人によって遺言書が無視された場合、法定相続分を侵害された法定相続人は、遺留分と呼ばれるものを請求する権利を持つことになります。

遺留分は、法定相続分から逸脱した遺産の一部を法定相続人に与えるための措置です。

相続順位は、相続が発生した際に注目される制度です。 相続順位によって相続する財産の割合にも影響があります。 本記事では相続順位を含む遺産相続について以下の点を中心にご紹介します。 相続順位とは 離婚相手との子に相続権[…]

相続に関する税について

相続にはどんな税がかかるのか気になる方もいるのではないでしょうか?

ここでは相続に関する税についてご紹介します。

相続に関連する税金には、相続税以外にも以下のような税金が発生します。

被相続人の所得税と住民税

被相続人の所得税と住民税は、亡くなった方の生前の所得に関連する税金です。

被相続人が個人事業主や不動産オーナーなどで、毎年確定申告を行っていた場合、相続開始を知った日の翌日から4カ月以内に準確定申告書を提出し、納税が必要です。

また、1月2日以降に亡くなった場合、故人の前年分の所得に対して住民税も納める必要があります。

その年の1月1日時点で日本国内に住んでいる人が対象となる税金が住民税です。

相続人の所得税と住民税

相続財産の売却や換価分割で利益が生じた場合、相続人には譲渡所得が発生します。

この譲渡所得に対しては、翌年の3月15日までに確定申告が必要であり、所得税と住民税が増額されます。

固定資産税

不動産、つまり建物や土地には固定資産税がかかります。

固定資産税の納付義務は、その年の1月1日時点で不動産の所有者として固定資産課税台帳に登録されている人にあります。

したがって、相続人は故人に課された固定資産税を納める責任があります。

相続後も、相続した人が固定資産税を支払わなければなりません。

登録免許税

登録免許税は、相続登記を行う際にかかる税金です。

不動産、つまり建物や土地の価額に0.4%をかけた金額が課税されます。

この税金は、相続財産の登記手続き時に支払う必要があります。

相続と遺産分割について

相続と遺産分割は、亡くなった方の財産が、法律や遺言に基づき、相続人に正しく分配される重要な手順です。

手順は、相続での協議や合意形成を必要とし、時にはトラブルの原因ともなり得ます。

適切な知識と理解を有することで、遺産分割を円滑に進め、争いを避けることができます。

ここでは遺産分割についてご紹介します。

遺産分割とは

「遺産分割」とは、相続人間で遺産を分ける手続きを指します。

遺言書に従って行う遺産分割と、相続人間の取り決め(協議、調停、審判)に従って行う遺産分割の2つの方法が存在します。

遺言書に基づく遺産分割

遺言書が存在する場合、通常はその内容に従って遺産分割が行われます。

遺言書は亡くなった人(被相続人)が生前に遺産の分割方法や相続人を指定した文書です。

遺言書の内容通りに遺産を分割することが原則であり、この手続きは「遺言執行」とも呼ばれます。

遺言書が存在する場合、その内容が優先されます。

遺言書がない場合の遺産分割

遺言書が存在しない場合、または遺言書に分割方法が指定されていない遺産がある場合、被相続人の遺産は相続人全員の共有財産となります(民法898条)。

この場合、遺産を実際に相続する人や分割方法を決定する必要があります。

相続人間の協議、調停、審判を通じて、遺産の共有状態を解消し、遺産分割を実施します。協議では相続人が合意を形成し、調停や審判では外部の第三者(調停委員や裁判官)が決定を下します。

遺言書がない場合や一部の遺産に関して遺言書の指定がない場合でも、適切な手続きを経て、遺産分割を行い、相続人間の権利と責任を明確にすることが重要です。

遺産分割の手続きについて

遺産分割は、遺言がない場合に相続人間で行われる重要な手続きです。

ここでは、遺産分割の基本的な手続きについて解説します。

遺産分割協議

遺産分割協議は、相続人全員で遺産分割について話し合う手続です。

通常、遺言書が存在しない場合や遺言書に分割方法が指定されていない遺産に関して行われます。

相続人同士が協議を通じて、遺産の分割方法や相続割合を合意します。

ただし、感情的な対立や意見の不一致がある場合、話し合いが難航することもあります。

遺産分割調停

遺産分割調停は、遺産分割協議において相続人間で合意が得られない場合などに、家庭裁判所で行われる手続きです。

調停委員が介入し、相続人の話し合いによる解決を試みます。

各相続人の事情を確認し、必要に応じて資料提出を求め、話し合いを進めます。

分割方法や配分比率についての合意を目指します。

遺産分割審判

この段階では別途審判申し立てをする必要はありません。

家庭裁判所の判断に基づいて遺産の分割方法が決定されます。

遺産分割審判は調停の後に自動的に行われ、調停前置主義は存在しないため、まずは調停を試みることが求められます。

遺産分割に関する手続きは、相続人間の合意を優先し、話し合いの場を提供する調停が最初に試みられ、それでも合意が得られない場合に審判が行われる仕組みです。

遺産分割の方法について

相続における遺産分割方法には、現物分割、換価分割、および代償分割の3つの主要な方法があります。

それぞれの方法についてご紹介します

現物分割(げんぶつぶんかつ)

現物分割は、遺産そのものを実際の物品や資産として相続人に分ける方法です。

たとえば、土地を一人の相続人に、建物を別の相続人に、預貯金と有価証券をさらに別の相続人に分割することが考えられます。

しかし、相続人の法定相続分ときっちりと遺産を分割することは難しく、格差が生じる場合があります。

換価分割(かんかぶんかつ)

換価分割は、遺産を売却してお金に換え、その金銭を相続人に分ける方法です。

現物分割では相続人間の相続分を均等に分けるのが難しい場合や、特定の資産を特定の相続人に割り当てたい場合に使用されます。

遺産の売却には費用や譲渡取得税がかかることに留意する必要があります。

代償分割(だいしょうぶんかつ)

代償分割は、一部の相続人が他の相続人に代償(金銭など)を支払うことで、特定の財産を取得する方法です。

たとえば、土地建物を長男が取得する代わりに、次男と三男に金銭を支払う場合が考えられます。

代償分割により、相続人間での遺産分割の不均等を調整できます。

これらの分割方法は、相続人の合意や遺言書に基づいて実施されることがあります。

相続の複雑さや相続財産の性格に応じて、適切な分割方法が選択されます。

分割方法を考える際は専門家への相談をおすすめします。

相続の開始と期限とは

相続は、被相続人の死亡とともに始まります。

この瞬間が相続開始日と定義され、これを基準に様々な法的手続きの期限が設定されます。

相続は基本的なルールを理解し、適切に行動することで、相続手続きを円滑に進めることができます。

ここでは相続の開始と期限についてご紹介します。

相続の開始

相続の開始は、人の死亡によって始まります。

つまり、相続開始日は、財産を受け継ぐ日や遺産分割協議が終了した日ではなく、被相続人が亡くなった瞬間からスタートします。

相続には様々な期限付きの手続きが存在するため、相続開始日を正確に把握することは非常に重要です。

たとえば、相続放棄をする場合、相続開始日(相続が開始した日)から3ヶ月以内に手続きを完了しなければなりませんし、相続税の納税も10ヶ月以内に行う必要があります。

相続開始日と相続手続きの期限について正確に把握し、必要な手続きを適切に行うことが大切です。

相続の期限

相続にはさまざまな期限が設けられており、それぞれの手続きに対する期限が異なります。

以下に、主な相続手続きとそれに関連する期限をご説明します。

相続方法の選択(3カ月以内)

相続人は、被相続人の財産と債務を調査し、相続方法を選択する必要があります。

選択肢には単純承認(相続)、相続放棄、限定承認があります。

相続放棄と限定承認を選ぶ場合、3カ月以内に家庭裁判所に申し立てる必要があります。

準確定申告(4カ月以内)

被相続人が所得を持っていた場合、相続人は被相続人の死亡年の所得税を準確定申告する必要があります。

準確定申告の期限は相続の開始を知った日の翌日から4カ月以内です。

相続税申告(10カ月以内)

相続税は、相続した財産に基づいて課税されます。

相続税を支払う必要がある場合、相続税申告書を提出し、相続税を支払う期限は相続開始を知った日の翌日から10カ月以内です。

遺留分侵害額請求(1年以内)

遺留分は、法定相続分を下回る相続分を持つ相続人に対する権利です。

遺留分侵害が発生した場合、1年以内に遺留分を請求する必要があります。

死亡一時金の受取請求(2年以内)

死亡一時金は特定の条件を満たす遺族に支払われる年金です。

死亡一時金を受け取るためには、死亡日の翌日から2年以内に請求する必要があります。

死亡保険金の受取請求(3年以内)

生命保険の死亡保険金を受け取るためには、亡くなった日の翌日から3年以内に保険会社に連絡し、手続きを行う必要があります。

また、特例的なケースでは、相続税の特例や更正の請求、特例の適用に関する期限があります。

これらの期限は適用される条件によって異なります。

期限を守ることは重要であり、期限を逃すと過料や権利の消滅などの問題が生じる可能性があります。

なお、相続登記に関しては、2024年までに施行される予定の法改正により、相続によって土地や建物を取得した場合、3年以内に相続登記を行わないと過料が課されることが示されています。

不安や気になる点がある場合、専門家への相談をおすすめします。

相続は多くの人々が直面する避けられない問題です。 しかし、詳しい期限や手続き、それらに関連するリスクや要注意事項は、多くの人々にとっては未知の領域であることも少なくありません。 本記事では、相続の期限について以下の点を中心にご紹介し[…]

相続のよくあるトラブル

相続は、亡くなった方の財産を法定相続人に分配するプロセスですが、この過程で様々なトラブルが発生することがあります。

トラブルを未然に防ぐためには、相続に関する知識を深め、適切な手続きを踏むことが重要です。

ここでは相続のよくあるトラブルについて解説します。

不公平な遺言書

遺言書の内容が不公平な相続トラブルは、遺言書が存在する場合に起こり得る問題の一つです。

通常、遺言書は遺言者の財産分配に関する最終的な意志を示す文書であり、法的に尊重されます。

しかし、以下のような状況が発生した場合、不公平な遺言書の内容がトラブルの原因となります。

不平等な相続分配

遺言書において、財産を不平等に相続人に分配する場合、他の相続人が不満を抱き、不公平さを主張することがあります。

これは特に親子間や兄弟姉妹間での相続においてよく見られます。

遺産分配の不透明さ

遺言書の表現が曖昧で、相続人にとって遺産分配が理解しにくい場合、不公平さを巡る争いが起こる可能性があります。

明確な指示がないと、解釈の違いが生じることがあります。

強制執行された遺言書

遺言者が他の人に強制的に遺言書を書かせ、その内容が遺言者の本当の意志ではなかった場合、不公平な遺言書が作成されたと主張されることがあります。

遺言書の変更に関する疑念

遺言書が財産の分配を公平に記載していたが、後から遺言書の変更が行われ、それに疑念を抱く相続人がいる場合、不公平性が争点となります。

このような遺言書の不公平性に関するトラブルは、家族間の対立を引き起こすことがあり、解決が難しいこともあります。

法的アドバイスを受けることや、相続人間の協議を通じて解決策を模索することが重要です。

また、法的手続きや訴訟が必要な場合もありますが、公平な解決が困難な場合があるため、専門家へのご相談をおすすめします。

不動産のみの遺産

相続トラブルの一例として、遺産が不動産のみの場合が原因になることがあります。

この状況では、相続人の間で不公平が生じやすく、トラブルになることがあります。

不動産の分割トラブルには以下のような要因が影響しています。

分割が難しい

不動産は容易に分割できない場合があります。

土地や建物は物理的に分けることが難しく、法的手続きが必要です。

そのため、相続人全員に平等な割合で分割するのは難しいことがあります。

評価の難しさ

不動産の価値を正確に評価することは複雑であり、相続人間で評価に差異が生じることがあります。

また、相続時の不動産価格は時期や地域によって変動するため、評価に対する不満が生じやすい傾向があります。

使用権や管理に関する問題

不動産を共有する場合、使用権や管理についての取り決めが必要です。

相続人間で異なる利用や管理方法を希望することがあり、これが対立の原因となることがあります。

維持費や税金の負担

不動産には維持費や固定資産税などの費用がかかります。

これらの負担をどの相続人が負担するかについての合意がない場合、不公平感や紛争が発生する可能性が高まります。

不動産が主要な資産である場合、相続人は不動産の処理について慎重に協議し、公平で合理的な解決策を見つけることが重要です。

法的アドバイスを受けたり、専門家の協力を仰いだりすることも、トラブルを回避または解決する上で役立つことがあります。

介護の寄付分

相続トラブルの一つに、「介護など寄与分の有無」に関する問題があります。

特に、兄弟姉妹やその配偶者が被相続人と同居して介護などを行っていた場合、寄与分を巡るトラブルが頻繁に発生します。

寄与分とは、被相続人(亡くなった家族)の家業や療養介護などにおいて、無償で貢献した相続人が、法定相続分を超える財産を相続できる制度のことです。

民法によって規定されており、寄与分の対象となる特別な寄与が認められた場合、その相続人に対して特別な権利を与えます。

具体的な寄与分の例には、次のようなものがあります。

- 家業を無償で手伝ったこと

- 長期にわたる療養介護を担当したこと

寄与分については、相続人間で合意を形成し、遺産分割協議によって決定されることが原則です。

しかし、寄与分の金額や対象について合意が得られない場合、裁判所による調停や審判が行われることがあります。

このような寄与分の争いは、特に親の介護をした子供としなかった子供の間で発生することがよくあります。

寄与分の対象は通常相続人に限られますが、内縁の妻などの相続人以外の親族に対しても、「特別寄与料」を請求することができる場合があります。

分からない点や気になる点がある場合、専門家への相談をおすすめします。

相続に関してよくある質問

ここからは相続に関してよくある質問についてご紹介します。

借金を相続したくない際はどうすればいいですか?

借金を相続したくない場合、相続放棄が選択できます。

これは、相続人としての立場を放棄し、借金の返済義務を免れる行為です。

但し、デメリットもあり、一度放棄すると撤回はできません。

預金や不動産も失う可能性があります。相続放棄の期間は3ヶ月です。

期限を過ぎると放棄できません。

不安な場合は専門家への相談がおすすめです。

連絡が取れない相続人がいた場合はどうすればいいですか?

相続人との連絡がつかない場合、遺産分割調停が有効です。

相続人が応答しない、または生死不明の場合でも、調停委員の中立的立場から遺産の公正な分割が図られます。

これにより、相続人間の対立やトラブルが解決します。

遺産分割調停は、法的手続きによる合意形成を目指す方法です。

相続税が高いため分割して払えますか?

相続税が高額で困っている人は延納制度を利用して分割納付が可能です。

10万円以上の税額で、一括納付が困難な場合に適用されます。

担保の提供が必要ですが、100万円以下3年以内の延納では不要です。

ただし、利子が発生します。

納税が困難な場合、税務署に延納申請をおすすめします。

相続についてのまとめ

ここまで相続についてお伝えしてきました。

相続の要点をまとめると以下の通りです。

- 相続するかは、相続する資産をしっかりと調査してから判断することが大切

- 相続放棄には期限があるので注意が必要

- 相続を行う際は、さまざまなトラブルが起こることが多いため、専門家へ相談することがおすすめ

これらの情報が少しでも皆さまのお役に立てば幸いです。

最後までお読みいただき、ありがとうございました。