- 不動産登記

- 相続人調査

- 名義変更

- 預貯金口座解約

相続手続き

一括代行

一気通貫で相続を引き受ける「相続ナビ」は、東証一部上場企業(現・東証プライム企業)のベクトルグループが提供するサービスです。![]()

余分に税金を納めたくない方はこちら

いますぐ無料の電話相談TEL: 050-1720-0544

いますぐ無料の電話相談TEL: 050-1720-0544※10:00~20:00 土日も受け付けてます。

相続手続きで

こんなお悩みありませんか?

- 何から始めたらいいのか

わからない - 精神的に辛いのに

手続きなんてできない - 多くの書類を

作成する時に間違えそう - 仕事が忙しくて手続きに

時間がなかなか割けない

大切な家族の相続を

やらないといけないと思っていても

普段の生活を維持しながら行うのは

非常に大変です。

必要な手続きがたくさんあるので

該当する場所に

何度も足を運ばなければならない。

さらに自宅でも

多くの手続きを

行う必要がある。

![]() 自宅

自宅

- 法定相続情報一覧図の作成

- 財産目録の作成

- 遺産分割協議

- 遺産分割協議書の作成

![]() 法務局

法務局

- 不動産登記簿謄本の取得

- 固定資産評価証明書の取得

- 不動産評価額の調査

- 相続登記申請

![]() 銀行・証券

銀行・証券

- 残高証明書の取得

- 相続届の取得

- 評価額の調査

- 口座の名義変更

- 口座の解約

![]() 役所

役所

- 相続人の戸籍謄本の取り寄せ

- 被相続人の戸籍謄本収集

- 法定相続人の調査

一部のお手続きは平日しかできないため、

ご自身で行う場合

最大で半年~9カ月

お時間を取られることも...

時間をかけずに相続手続きをするなら、

相続ナビにお任せください

いますぐ無料の電話相談TEL:050-1720-0544※10:00~20:00 土日も受け付けてます。

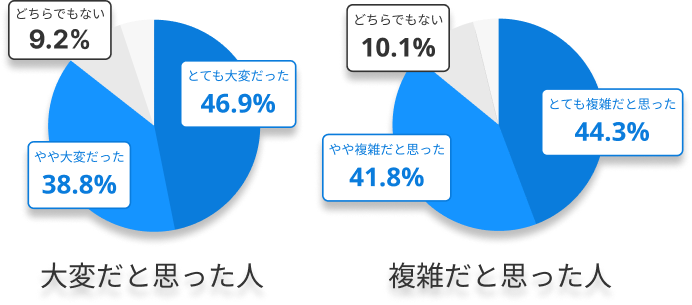

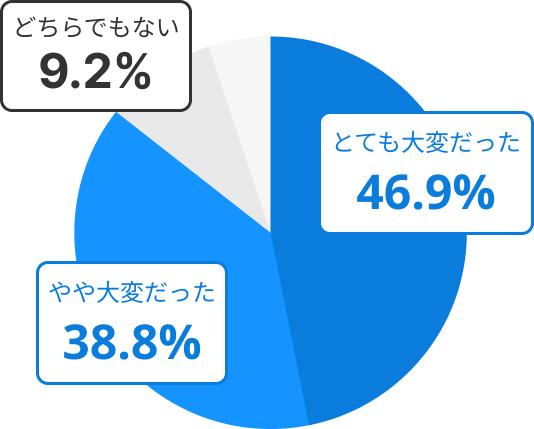

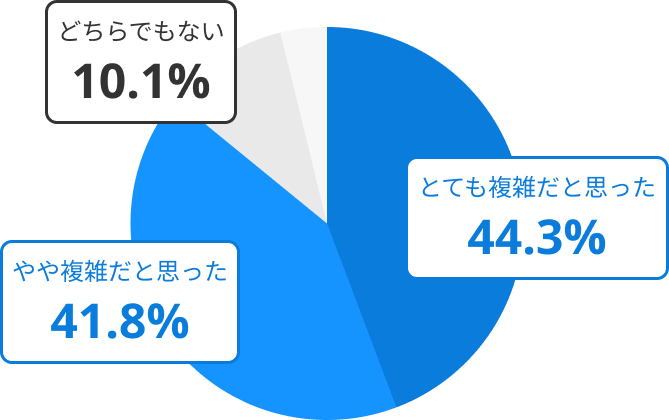

実際、相続手続きを行なった

80%以上の方が

相続を複雑で大変だと思っています。

相続手続きに関するアンケート調査

- Q. 相続手続きを大変だと思いましたか?

- 相続手続きを「大変」に

思ったのは全体の80%以上

- Q. 相続手続きを複雑だと思いましたか?

- 相続手続きを「複雑」に

思ったのは全体の80%以上

【調査内容: 相続ナビによる調査結果】

・調査期間: 2024/2/14~2024/2/28

・調査対象: 200名(クラウドワークスにて収集)

・調査方法: インターネット調査

相続手続きに対する

実際の声

「複雑」で「大変」な相続手続きではこのようなお声も...

30代 女性 大阪府在住

手続きの仕方がわからず調べるところから始めましたが、情報が多くあり、何が正しい情報か、分からなくなった。

一度で済んだはずのことで何度も役所や銀行に行くことになったり、行っても書類が揃っておらず、無駄足になってしまったりということがあり大変だった。

50代 男性 宮城県在住

とにかく書類の作成が多い。役所だけならともかく金融機関などへの申請も必要なため、1か所で申請が済むようにしてもらいたい。

とてもではないが素人が行えることではなく、もし生前にできることがあったのなら少しずつやっておけばよかったと思った。

40代 女性 北海道在住

最初は自分でやろうと思い、手続きについて調べたが、戸籍、評価証明といった書類を取り寄せるのが大変だった。

遠方に依頼する必要があり、日数も手間もかかり、もともと精神的に疲弊してるのに、さらに強い疲労やストレスを感じた。

![]() なら

なら

大変で複雑な作業に追われず、

遺されたご家族が

故人を偲ぶ時間

を大切にできるようにサポートします。

いますぐ無料の電話相談TEL:050-1720-0544※10:00~20:00 土日も受け付けてます。

相続ナビとは?

マイページで簡単な登録を行うだけで、時間のかかる相続手続きをまるごとおまかせできる、Web相続代行サービスです。

必要のない手間や第三者とのやり取り、相続によって生じるトラブルや遺されたご家族への負担を、相続ナビがすべて引き受けます。

相続ナビでできること

- 01

相続手続きを

全て自宅で行えるご相談も相続手続きもご自宅で完結できます*。対面で行う業務は全て相続ナビにお任せください。「忙しくて相続手続きになかなか時間が割けない」というお客様をサポートします。

*印鑑証明書の取得・書類の郵送は近くのポストやコンビニで行っていただきます。

- 02

いつでもどこでも

進捗確認進捗を確認するために事務所に行ったり電話で確認することもなく、マイページから即座に確認できます。離れて暮らす家族への共有も簡単に行うことができます。

- 03

窓口は

相続ナビだけ調査の進捗や取得した書類など全てマイページから確認できるので、毎回様々な場所への確認や多くの書類を管理する必要はありません。

これによって相続ナビでは

ストレスなく自宅で

相続手続きを進められる

相続のお悩みは、

相続ナビにお任せください

いますぐ無料の電話相談TEL:050-1720-0544※10:00~20:00 土日も受け付けてます。

相続ナビは

このような悩みに

全力で対応します。

- 相続ナビで対応できないこと

1. 本サービスの利用の申込み時点において、被相続人の相続開始から4ヶ月を経過している

2. 被相続人が遺言をしている

3. 被相続人の相続人が、配偶者又は民法第887条第2項又は第3項に基づく代襲者等でない

4. 被相続人の相続人に、日本国内在住かつ日本国籍を有していない者がいる

5. 被相続人の相続人に未成年者、成年被後見人、被保佐人及び被補助人が存在する

6. 被相続人が相続人として受け継いだ相続財産の分割未了がある

7. 被相続人の相続開始時に有効であった同人を当事者とする貸金庫契約が存在する

8. 被相続人の相続財産に保険、ゴルフ会員権、貸付金、非上場株式、金地金が含まれている

9. 不動産・金融資産の手続きについての換金手続き対応

10. Eメールアドレスを保有していない

11. 利用者となる者が当社に対して被相続人に係る他の相続人の情報(氏名、生年月日、住所、電話番号等の個人情報を含みます。)を提供又は開示すること並びに当社が本規定の定めに従い当該情報を利用すること及び第三者に開示又は提供することについて、他の全相続人の同意を取得していない

12. 相続ナビの利用について、被相続人に係る他の全相続人の同意を取得し、かつ当該全相続人との間において相続に関して紛争が生じる可能性があり、円滑に遺産分割協議書を締結できる見込みがない上記の項目に当てはまるかの判断がつきにくい場合は、お気軽にお問い合わせください。

相続ナビ利用の流れ

会員登録・申込み

まずこのサイトから会員登録(無料)。

会員登録完了後マイページから申込みと委任状の送付でお申込み完了。

必要事項の登録

申込み完了後は、マイページ上で相続手続きを行うために必要な情報のご登録。

遺産分割の内容決定

遺産の評価額と相続人の調査が完了後誰がどの財産を相続するか決定。

署名・捺印

必要な書類に署名・捺印を行い、印鑑証明書と併せて送付。

![]() が行います

が行います

手続き申請と財産分割

法務局や各銀行、証券会社に相続申請書類を送付し、不動産登記や預貯金口座解約、各種名義変更の対応を行います。

財産の分割を確認したら相続完了です。

信頼の専門家監修ネクスパート法律事務所

このサービスは累計相談件数3300件以上(平成28年7月〜)を誇る「ネクスパート法律事務所」が監修しているため、安心して相続手続きを行うことができます。

料金プラン

基本料金: 250,000円

- 遺産分割協議書の作成

- 財産目録の作成

- 法定相続情報一覧図の作成

- 相続発生前のサポート

- 遺産の調査のお手伝い

- 相続財産の活用のご相談

- 帳票の管理

- 登録業務のサポート

士業への報酬

- 相続人調査2万円〜

以下、お手続き1件ごとの価格

- 預貯金口座3万円〜

- 証券口座4.5万円〜

- 不動産4.5万円〜

実費

登録免許税と帳票取得費用など実費がかかります。実費は平均して合計で1万円ほどです。

登録免許税は、不動産の課税価格 x 0.4%と規定されています。

他サービスとの違い

| ご自身 | 金融機関 | 弁護士 | 司法書士 | ||

|---|---|---|---|---|---|

| 費用 | 25万円+実費 & 士業への報酬* | 実費のみ | 38万円+実費 & 士業への報酬 | 20~30万円 & 報酬金:財産の10% | 20万円~60万円 |

| 利便性 | オンラインで完結 ※一部の業務は コンビニ等で行う | 各手続き場所へ 複数回赴く | オンラインで完結 ※一部の業務は コンビニ等で行う | 対面でのやり取り 複数回赴く | 対面でのやり取り 複数回赴く |

| 進捗の確認 | Web上で確認 | ご自身で管理 | Web上で確認 | 事務所に赴く またはお電話で確認 | 事務所に赴く またはお電話で確認 |

| お客様の 軽減する負担 | 85%以上軽減 | 0% お客様の作業時間 70時間~200時間 | 金融機関によって 変動します | 対面で作業を行うことなどもあり 事務所によって変動します。 | |

| サポート 範囲 | 相続発生前から 完了後までサポート | ー | 金融機関によって 変動します | 事務所によって変動します。 | |

自分で行う相続手続き

3ヶ月以内の手続き

法務局

法務局- 不動産登記簿謄本の取得

- 固定資産評価証明書の取得

銀行

銀行- 残高証明書の取得

- 相続届の取得

証券会社

証券会社- 残高証明書の取得

- 評価額の調査

役所

役所- 戸籍謄本の取り寄せ

- 相続人調査

10ヶ月以内の手続き

- 法務局

- 不動産登記申請

- 名義変更確認

- 銀行

- 相続届提出

- 口座解約

- 名義変更確認

- 証券会社

- 相続届提出

- 口座解約

- 名義変更確認

- 役所

- 相続税申告

もし期限をすぎてしまった場合、、余計に税金を収めることになる可能性もあります

相続ナビなら

相続手続きの窓口を

1つにできます!

忙しくて自分で相続を行う

自信のないあなたに

![]() を

を

検討してみませんか?

いますぐ無料の電話相談TEL:050-1720-0544※10:00~20:00 土日も受け付けてます。

よくある質問

- q

相続に関して何から手をつければいいのかわからない状態なのですがサービスを利用できますか?

- a

もちろん利用可能でございます。

過去に幾度も相続の案件に携わっている専門スタッフが、状況の整理からお手伝いさせていただきます。

- q

サービス利用には総額いくらかかりますか?

- a

サービスの利用総額は、平均して350,000円~となっております。サービスの利用総額は相続財産などの状況によって変わってきます。

詳しくはカスタマーサポートまでお問い合わせください。

- q

本当に自宅で相続手続きが全て完結するのでしょう?

- a

正確には、”印鑑証明の取得と書類の送付”以外の全ての手続きが自宅で完結します。こちらの手続きも自宅付近で3分ほどで行うことが可能です。

- q

サービスの利用期間(相続手続き完了まで)はどのくらいの期間がかかりますか?

- a

相続手続き完了までの期間はその方の相続状況、財産によって異なりますが、平均して4ヶ月ほどです。

- q

被相続人が死亡してから、どのくらいの期間内であれば、サービスの利用は可能ですか?

- a

被相続人がご逝去されてから4ヶ月以上経過いたしますと、弊サービスでは対応しかねます。

相続税申告がないかたは、4ヶ月以上経過していても対応可能な場合がございますので、お気軽にお問い合わせください。

- q

お支払いはいつ行いますか?

- a

基本料金はお申し込みのタイミングでお支払いいただきます。士業への報酬・実費は遺産調査が完了した段階で料金が確定致しますので、お支払いをお願いしております。

- q

料金に登録免許税は含まれますか?

- a

含まれません。登録免許税は士業への報酬と同じタイミングでお支払いいただきます。

相続の場合、登録免許税は不動産の課税価格x0.4%と規定されています。

- q

サービスの利用対象になるのはどのような場合ですか?

- a

以下の条件に該当する場合はサービスの利用ができない可能性がありますのでご了承ください。

① 本サービスの利用の申込み時点において、被相続人の相続開始から4ヶ月を経過している

② 被相続人が一切遺言を遺している

③ 被相続人の相続人で、日本国内在住かつ日本国籍を有していない方がいる

④ 被相続人の相続財産に保険、ゴルフ会員権、貸付金、非上場株式、金地金が含まれている

⑤ 不動産・金融資産の手続きについて、換金手続きを行いたい場合

⑥ 全相続人の間において相続に関して紛争が生じており、円滑に遺産分割協議書を締結できる見込みがない場合その他のご不明点がございましたら、お気軽にお問い合わせください。

書類の収集と遺産の調査

登録内容を元に書類の収集、相続人の調査と遺産の調査を行います。

遺産の調査とその評価額は最新情報を常にマイページから確認できます。